美시장 배터리 가격 경쟁력 회복 기대

ESS 수요↑⋯EV 세액공제 폐지 주시

2023년 정점을 찍고 내리막길을 걸던 이차전지 관련주가 최근 오르고 있다. 미국발(發) 대중 관세 등에 따른 업황 개선 기대감을 바탕으로 한다는 분석이 나온다.

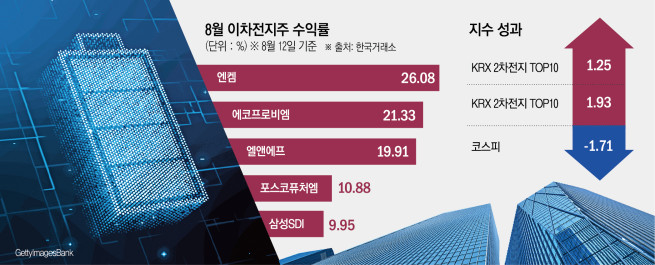

12일 한국거래소에 따르면 이달 들어 ‘KRX 2차전지 TOP10 지수’는 1.25% 상승했다. 이차전지 관련 종목을 여럿 편입하고 있는 ‘KRX 전기차 Top15 지수’는 1.93% 올랐다. 같은 기간 코스피 지수(-1.71%) 성과를 앞지르며 국내 테마지수 최상위 성과를 기록했다. 연초 이후 각각 0.14%, 1.84% 오르는 데 그치며 코스피 랠리를 따라오지 못하던 것과 대조적이다.

엘앤에프(19.91%)를 비롯해 엔켐(26.08%), 에코프로비엠(21.33%), 포스코퓨처엠(10.88%), 삼성SDI(9.95%) 등 이차전지주가 급등하며 상승세를 이끌었다. 특히 ‘큰 손’ 투자자 자금이 유입되며 상승 압력을 받았다. 전날까지 기관은 삼성SDI(1325억 원)와 LG에너지솔루션(795억 원)을, 외국인은 에코프로비엠(660억 원), 포스코퓨처엠(370억 원) 등을 대거 쇼핑했다.

시장이 빠르게 반응한 소식 중 하나는 중국 배터리 제조사 닝더스다이(CATL)의 중국 리튬 광산 가동 중단이었다. 최근 CATL은 중국 장시성에서 운영해온 대형 리튬 광산 생산을 일시적으로 멈춘다고 밝린 것으로 알려졌다. 이에 따라 리튬 공급이 줄어 리튬 가격이 올라가면, 국내 이차전지 업체 수익성이 개선될 수 있을 것이라는 관측이 제시된다.

한국투자증권에 따르면 젠샤워 광산 연간 탄산리튬 생산능력은 약 4만6000t(톤)으로 전 세계 채굴 생산량의 약 3% 규모다. 김예림 한국투자증권 연구원은 “9일 채굴 허가가 만료되었으나 연장에 실패한 것으로 추정된다”며 “중국 정부가 추진 중인 광산 허가 제도 개편 및 산업 구조 조정 정책의 일환으로 과잉 생산 억제 목적이 포함된 것으로 해석된다”고 설명했다.

미국이 중국산 배터리 관세 부과를 추진하며 한국 이차전지 기업이 반사이익을 얻을 것이라는 예상도 있다. 최근 미국 정부는 중국산 전기차와 배터리에 각각 100%, 25%의 관세를 부과하기로 했다. 특히 에너지저장장치(ESS)용 중국산 배터리 관세는 현재 40.9%에서 내년 58.4%로 인상하는 방안을 추진하고 있다.

미국의 대중국 견제가 효과를 거둘 경우, 중국 배터리 업체 저가 물량 공세가 주춤해지고 국내 배터리 기업의 가격 경쟁력이 회복될 수 있다. 실제 5월 기준 중국산 리튬이온 배터리 수입액은 전년 대비 약 30% 감소한 것으로 나타났다. 백영찬 상상인증권 연구원은 “중국산 ESS 배터리 관세 확정 시 한국과 중국의 배터리 공급 가격 격차는 상쇄 가능한 수준”이라고 진단했다.

글로벌 신재생에너지 확산과 인공지능(AI) 데이터센터 전력 수요 증가로 ESS 시장이 커질 가능성이 거론되는 점도 기회 요소다. 특히 전기차 시장이 침체하며 ESS 시장이 ‘대안’으로 떠오를지에 시장은 주목하고 있다. 정원석 iM증권 연구원은 “중국과 북미 지역을 중심으로 대규모 ESS 프로젝트가 잇따라 추진되며 2030년 ESS 설치용량은 2024년 대비 약 2.5배 증가한 748기가와트시(GWh)에 달할 전망”이라고 분석했다.

하지만 신중론도 나온다. 미국이 9월로 예고한 전기차 구매 세액공제 폐지의 여파를 살펴야 한다는 지적이 여전하다. 도널드 트럼프 정부 2기 행정부의 정책 불확실성이 ESS 수요 위축을 부를 여지가 있다는 우려도 있다. 정경희 LS증권 연구원은 “ESS 설치는 정부 정책과 보조금의 영향을 받을 수밖에 없으며 현재 관세를 비롯해 여러 정책 변화가 잦아 투자자 입장에서는 장기 성장성과 함께 제반 변화도 고려해야 한다”고 강조했다.

![[종합]삼성·SK하닉, 서남권에 825조 투자 청사진…반도체·AI 거점 구축](https://img.etoday.co.kr/crop/140/88/2353165.jpg)

![“3억원 낮출게요”⋯규제 하루 앞둔 동탄 혼란, 기흥·구리는 관망 [르포] [6.30 대책]](https://img.etoday.co.kr/crop/140/88/2353017.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2353124.jpg)

![“버티기 힘들다”…소상공인 6대 업종 폐업률 11%대 [버팀목 절실한 소상공인①]](https://img.etoday.co.kr/crop/140/88/2352898.jpg)

![[단독] 농심, 글로벌이커머스TF 신설…신동원 차녀 신수현 합류](https://img.etoday.co.kr/crop/140/88/1981994.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가프로젝트’ 호재에 무더기 상한가⋯AI에 쏠린 투심](https://img.etoday.co.kr/crop/85/60/2353206.jpg)

![NH투자증권, 신재욱·배광수 각자 대표 체제 출범…1조 마력 '쌍두마차' 질주 준비[종합]](https://img.etoday.co.kr/crop/85/60/2352829.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)