이지호 메리츠증권 연구원은 1일 “2분기 실적은 자회사 한화오션의 실적 개선과 폴란드향 무기 수출 확대에 힘입어 시장 기대를 크게 웃돌았다”며 “글로벌 공급망 진입과 대규모 수주 기대감이 커지는 상황에서 동사는 방산 업종의 최선호주(Top-Pick)”라고 평가했다.

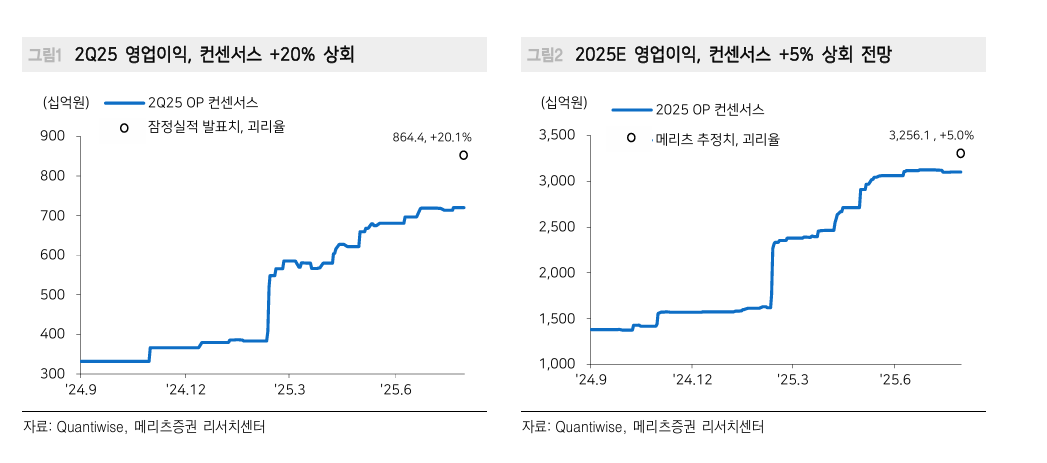

한화에어로스페이스의 2분기 연결 기준 매출은 6조3000억 원으로 전년 동기 대비 169% 증가했다. 영업이익은 8644억 원으로 같은 기간 156% 급증했으며 시장 컨센서스를 20.1% 상회했다. 방산 부문에서는 폴란드향 K9 자주포(18문)와 천무(27대) 인식으로 부문 영업이익률(OPM)이 31.3%까지 상승했고 해당 수출의 추정 수익성은 40~50%로 분석됐다.

이 연구원은 “환율 역풍에도 불구하고 수익성 개선이 뚜렷하다”며 “폴란드 외에도 미국 내 장약 공장 투자 검토, 사우디 지상무기 교체 수요, 루마니아의 보병전투장갑차(IFV) 도입 사업 추진 등 연내 가시화될 글로벌 수주 모멘텀에 주목할 필요가 있다”고 설명했다.

실제로 사우디는 현지화 전략까지 고려 중인 방산 파트너를 물색하고 있으며 루마니아는 4조 원 규모의 IFV 사업 입찰을 앞두고 있다. 이 연구원은 “한화에어로스페이스는 현지 생산 설비 등 기반이 이미 마련돼 있어 수주 경쟁에서 우위를 점할 수 있다”고 진단했다.

이어 “하반기 중 본격화될 신규 수출이 실적 시계열을 2027년까지 확장시킬 것”이라며 “일회성 영업외손실보다는 외형 성장과 수익성 구조에 더 주목해야 한다”고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

!["장마 맞아?" 푹 찌는 더위에 청계천 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2356054.jpg)