한화투자증권이 LIG넥스원에 대해 "2분기 실적이 시장 기대치에 부합할 것으로 보이며 중장기 수출 비중 확대에 주목해야 한다"며 목표주가를 상향했다.

배성조 한화투자증권 연구원은 23일 이같은 이유로 LIG넥스원에 대한 투자의견 '매수(Buy)'를 유지하고 목표주가를 기존보다 상향한 74만 원으로 제시했다. 전날 종가는 59만1000원이다.

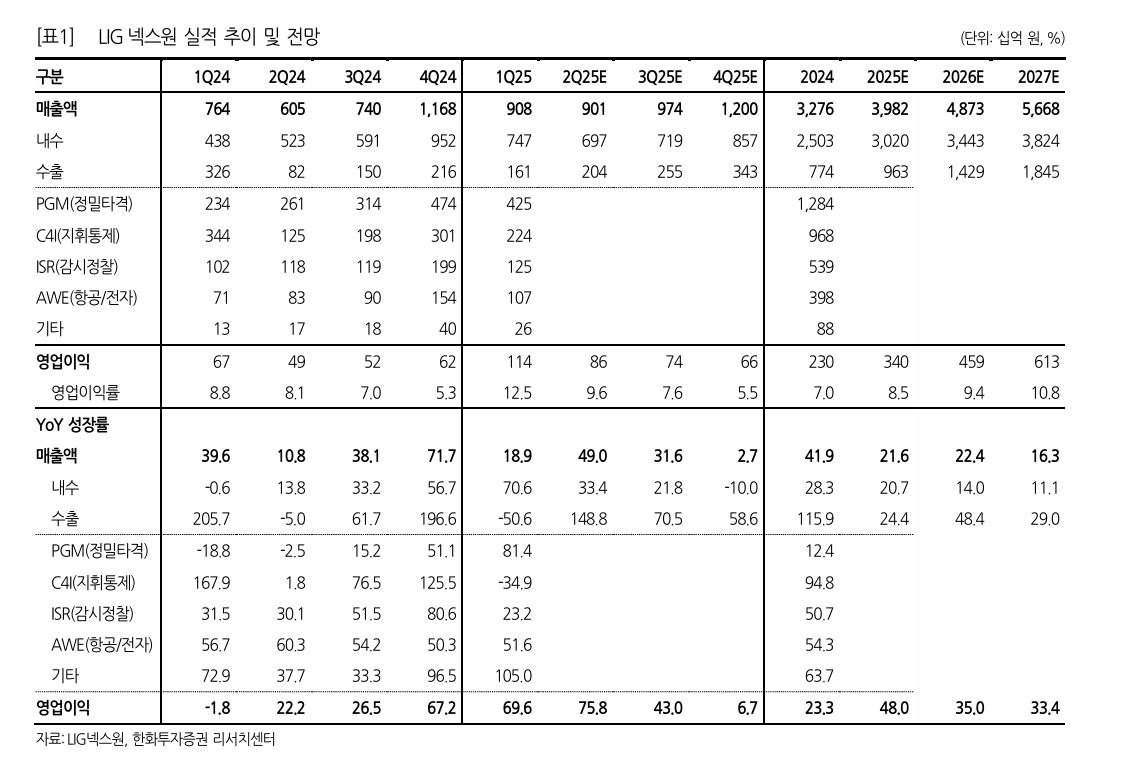

배 연구원은 "2분기 매출은 9010억 원(전년 대비 +49.0%), 영업이익은 864억 원(+75.8%)으로 예상되며 영업이익률(OPM)은 9.6%로 추정된다"고 밝혔다. 실적 추정치는 시장 컨센서스에 부합하는 수준이다.

실적 개선의 주 요인은 UAE 향 천궁-II 수출의 본격화다. 1분기 관련 매출은 650억 원이었다. 2분기에는 이보다 증가할 것으로 예상된다. 내수 부문에서도 양산 비중이 약 70%로 견조한 흐름을 이어가며 탑라인에 기여할 전망이다. 다만, 내수 개발 비중 확대와 개발비 증가로 인해 분기별 이익률은 점진적으로 하락하는 추세를 보일 수 있다고 분석했다.

수출 매출은 2039억 원으로 전년 대비 148.8% 증가하며 전체 매출의 22.6%를 차지할 것으로 전망된다. 수주잔고는 천궁-II 수출 증가에 따라 22조9000억 원까지 늘었지만 수출 매출 비중은 올해도 25% 미만에 머물 것으로 내다봤다.

배 연구원은 "UAE, 사우디, 이라크 등 중동 지역을 중심으로 천궁-II 양산 매출이 본격 인식되는 2027년 이후 수출 비중이 30%를 넘어서고 2028년에는 정점에 도달할 가능성이 있다"며 "당장의 대형 수주보다 반복 수요가 가능한 비공개 수출 잔고 3조 원 규모에 주목할 필요가 있다"고 강조했다.

목표주가는 2027년 예상 주당순이익(EPS)에 글로벌 방산기업 평균 2027년 추정 PER 28.8배를 적용해 산출됐다. 배 연구원은 "최근 중동 분쟁으로 대공방어 시스템의 중요성이 부각되는 가운데, 국내 한국형 미사일방어체계(KAMD) 핵심 업체인 LIG넥스원의 중장기 성장 방향은 더욱 뚜렷하다"고 평가했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)