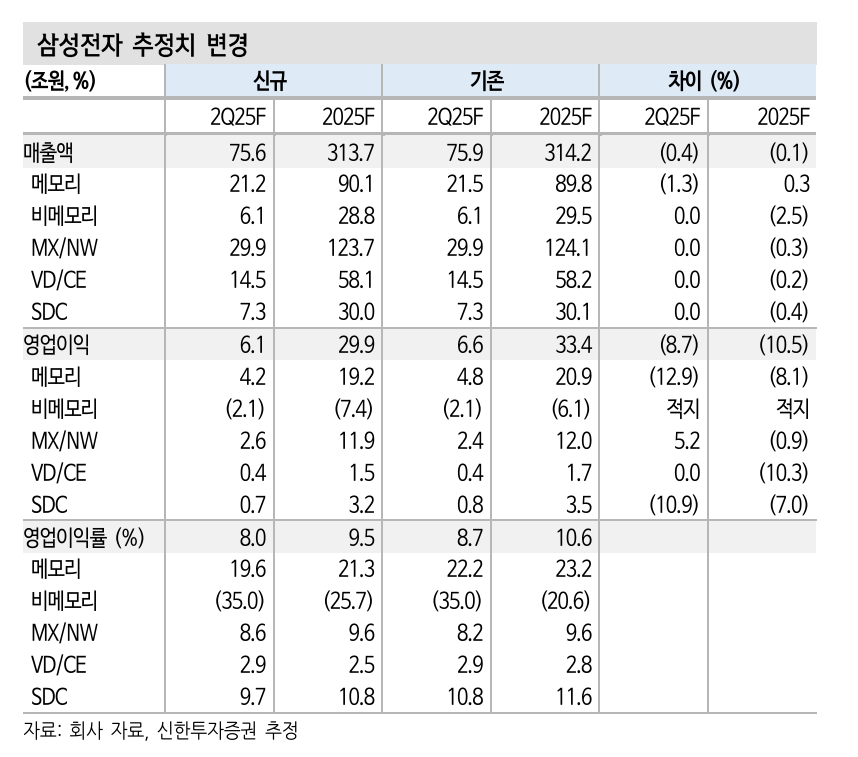

김형태 신한투자증권 수석연구원은 30일 “환율 영향, 파운드리(반도체 수탁생산) 가동률 부진, 고대역폭 메모리(HBM) 주문 공백 등으로 2분기 실적은 기대치를 밑돌겠지만, 하반기에는 HBM 매출 기여도가 확대될 것”이라며 “그래픽처리장치(GPU), 주문형반도체(ASIC) 고객사 일부 물량 확보로 실적 개선세에 진입할 것”이라고 전망했다.

2분기 매출은 75조6400억 원, 영업이익은 6조600억 원으로 각각 시장 컨센서스(76조8100억 원, 6조8100억 원)를 하회할 것으로 예상됐다. 부문별 영업이익은 반도체(DS) 2조400억 원(DRAM(디램) 4조2600억 원, NAND(낸드플래시) -950억 원, 시스템LSI/파운드리 -2조1200억 원), 모바일(MX/NW) 2조5800억 원, 가전(VD/CE) 4300억 원, 디스플레이(SDC) 7000억 원, 하만 3100억 원으로 전망됐다. 김 연구원은 “HBM 물량 공백과 NAND 부진이 실적에 반영되며 전망치가 하향됐다”고 분석했다.

반도체 부문에 대해 그는 “메모리 출하량(B/G)과 가격(ASP, 평균판매가격)은 대체로 부합하나, NAND 가격 추정치는 소폭 하향 조정됐다”며 “파운드리 부문은 2조 원 이상의 적자가 지속돼 수익성 훼손이 불가피하다”고 평가했다. 모바일 부문은 환율 영향과 신제품 모멘텀 둔화로 전년 대비 역성장이 예상됐고, 디스플레이 부문도 플렉서블 유기발광다이오드(OLED) 시장의 경쟁 심화로 수익성 개선폭이 제한될 것으로 분석됐다.

밸류에이션 측면에서는 12개월 선행 주당순자산가치(BPS) 6만3273원을 기준으로 목표 주가순자산비율(P/B) 1.25배(과거 4년 평균)를 적용했다. 현재 주가는 12개월 선행 P/B 0.96배 수준으로, 하방 경직성이 뚜렷하다는 평가다.

김 연구원은 “올해 하반기부터 HBM 매출 반영이 재개되면 수익성 개선 가능성이 있지만, 주요 고객사 승인 지연으로 박스권 주가 흐름이 장기화될 가능성도 존재한다”며 “2차 하반기 시장 관심은 1c DRAM(차세대 미세공정 디램)과 HBM4에서의 성과로 이동할 것”이라고 전망했다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)