대신증권은 18일 반도체 산업에 대해 리스크(위험) 대비 리턴(보상)이 높은 구간이라며, 투자의견 '매수(비중확대)'를 유지했다.

류형근 대신증권 연구원은 "범용 시장에선 업계의 전략 변화가, 인공지능(AI)에선 신제품이 성장을 이끌 것"이라며 이같이 분석했다.

반도체 주가 반등이 지속되며, SK하이닉스의 주가는 전고점을 돌파했다. 삼성전자의

주가도 6만 원 구간 진입을 목전에 두고 있다.

류 연구원은 "지난 3년간 반도체의 투자 포인트가 변하지 않았던 만큼, 같은 아이디어로는 새로운 역사를 쓰기 부족할 수 있다는 지적도 일부 존재하지만, 이에 새로운 카탈리스트(촉매) 찾기에 시장의 이목이 집중되고 있다"고 진단했다.

그러면서 "제품 단에서는 선단제품으로의 전환을 가속할 예정"이라며 "중국이 진입한 구제품 생산을 적극적으로 줄여 신제품과의 가격 격차를 축소하고, 이를 통해 고객

수요를 선단제품으로 빠르게 이전시킬 계획"이라고 예상했다.

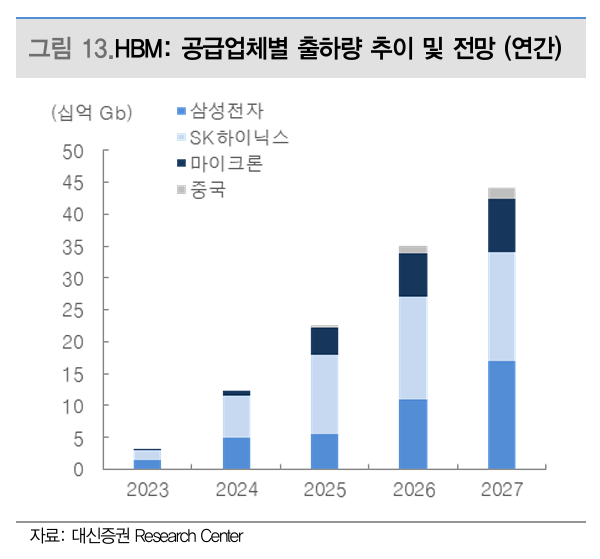

AI관련 고성능 메모리(HBM)의 공급과잉 리스크가 내년도 기회요소라 작용할 것이란 게 류 연구원의 분석이다.

그는 "AI 기술 진화에 기여할 수 있는 신제품에 대한 수요는 2026년에도 견조할 것"이라며 "HBM4의 경우, 수급 환경은 생산 제약 속 빡빡할 것. 초기 가격이 예상 대비 부진할 가능성이 있으나, 평균판매단가(ASP) 상승 기회는 충분해 생산 제약 속, 고객 저변 확대를 예상한다"고 강조했다.

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![[베스트&워스트] 코스피, 글로벌 IT 수요 회복에 LG이노텍 68% 폭등·리츠는 급락](https://img.etoday.co.kr/crop/85/60/2339992.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![외국인 관광객 몰린 서울, 소비도 '껑충' [포토]](https://img.etoday.co.kr/crop/300/190/2340300.jpg)