은행에서 빌린 돈을 갚지 못하는 한계 기업과 가계가 빠르게 늘고 있다. 특히 개인사업자(자영업자)와 가계 대출의 부실 지표가 11년 만에 가장 높은 수준까지 치솟았다. 팬데믹 위기 이후 빚으로 연명해오던 자영업자들이 고금리·고물가 장기화와 내수 침체 여파로 더는 버티기 힘든 한계 상황에 다다른 것이다.

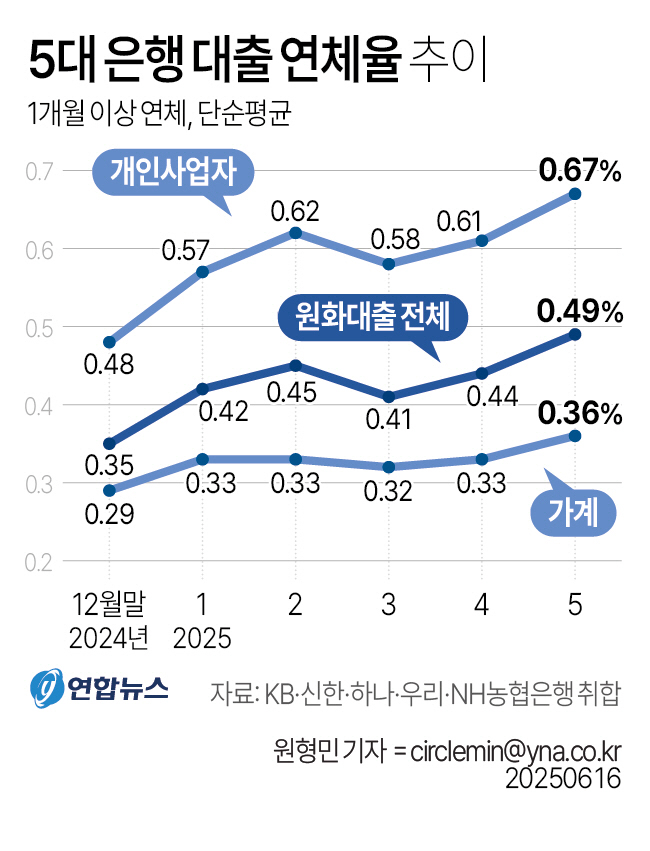

5대 은행(KB국민·신한·하나·우리·NH농협)의 5월 말 기준 전체 원화 대출 연체율(1개월 이상 연체) 평균값(이하 단순평균)은 0.49%로 집계됐다. 4월 말(0.44%)보다 0.05%포인트 올랐다. 지난해 12월 말(0.35%)과 비교하면 다섯 달 사이 0.14%포인트나 높아졌다. 자영업자 대출 연체율만 따로 보면, 5월 말 평균 0.67%로 한 달 만에 0.06%포인트 올랐고 지난해 말(0.48%)보다 0.19%포인트 뛰었다.

자영업자·가계·기업대출의 부실 위험 지표는 9∼11년 만에 최고 수준이다. A 은행 5월 말 기준 자영업자 연체율(0.56%)과 NPL(부실채권) 비율(0.49%)은 각 2014년 6월 말(0.59%), 2014년 9월 말(0.54%) 이후 각 10년 11개월, 10년 8개월 만에 가장 높았다. 가계(0.33%) 연체율 역시 2014년 6월 말(0.34%) 이후 최고다. 중소기업(0.61%)과 전체 기업(0.52%)의 연체율도 각 2014년 9월 말(0.68%), 2015년 9월 말(0.59%) 이후 최악의 상황이다.

상황이 나아질 기미가 없어 우려를 더 한다. 미국 관세 충격이 더해져 내수뿐 아니라 수출 관련 기업도 타격을 입기 시작하면 부실 대출 위험은 더 커질 것으로 보인다. 지난달 양대 수출 시장인 미국·중국에 대한 수출은 8% 이상씩 급감했다. 중국 제조업이 글로벌 시장을 급속히 잠식해가는 가운데, 미국발 관세 충격에도 제대로 대응하지 못한 결과다.

손 놓고 있어서는 안 된다. 정부는 과도한 채무에 내몰린 자영업자의 빚을 조정·탕감하는 ‘배드뱅크’ 설립에 속도를 내고 있다. 이재명 대통령 공약이기도 한 배드뱅크 설립을 위해 금융위원회는 실무단을 준비하고 있다. 추가경정예산에 설립 자금을 포함하는 방안을 기획재정부에 전달했다. 코로나 팬데믹 때 공급한 정책대출 만기가 돌아오고 자영업자 연체율이 급증하는 상황에서 배드뱅크가 매력적인 대안일 수 있다. 하지만 배드뱅크 종잣돈은 공돈이 아니다. 정부 또는 정책금융기관이 출연하기 때문에 국민이 부담을 떠안아야 한다. 새 정부가 출범할 때마다 선심 쓰듯 빚 탕감을 반복한다면 ‘버티면 안 갚아도 된다’는 도덕적 해이를 부추길 수 있다.

빚으로 연명하는 ‘좀비’ 자영업을 양산하는 데 국민 혈세를 쏟아붓느라 구조조정을 지연시키는 것도 문제다. 취약층의 자립을 돕기 위한 근본 처방은 일회성 빚 탕감이나 현금 지원이 아니다. 옥석 가리기를 통한 자영업 구조조정이 필수다. 역대 정부에서 반복됐던 채무 조정·탕감 정책은 취약층의 여건을 장기적으로 개선하기보다 우리 경제의 부채 리스크만 키웠다. 고통스럽더라도 시장을 건강하게 할 구조조정과 내수 경기를 살릴 대책을 확대해야 할 것이다.

![경기지사 선거 막판 변수는 '부동층' [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2329561.jpg)

![[내일날씨] 전국 낮 최고 32도 초여름 더위…남해안·제주 최대 150㎜ 폭우](https://img.etoday.co.kr/crop/85/60/2340026.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)