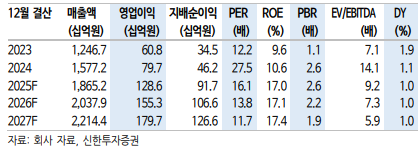

10일 신한투자증권은 일진전기에 대해 우호적인 영업환경이 이어질 것이라고 판단했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 3만950원이다.

일진전기는 고압 변압기(66~765kV)와 케이블(66~345kV) 생산능력을 모두 갖춘 구리 나선 제조업체다.

신한투자증권에 따르면 일진전기 실적은 전력수요 증가 영향을 받아 2026년까지 매출액 기준 생산능력(CAPA)은 변압기 4330억 원, 케이블 6200억 원까지 증가할 전망이다.

앞서 일진전기는 2022년 북미 전력 인프라 사이클이 시작된 데 따라 대형 업체들의 수주 잔고가 우선 급증했다. 이듬해부터는 일진전기 변압기 수주가 증가하기 시작했다. 통상 변압기 설치 후 1~2년 뒤 케이블 교체 수요가 발생함에 따라 2024년부터는 대형 케이블 업체(대한전선, LS전선)의 수주가 늘기 시작했고, 올해는 북미향 케이블 수주 잔고도 확대됐다.

허성규 신한투자증권 연구원은 "올해 1분기 중전기 부문 영업이익률 21.7%, 전선 4.6%로 전년동기대비 각각 4.2%p, 1.8%p가 개선됐다"며 "북미 초고압 변압기 이익률 28%, 초고압 케이블 8.4%로 수익성이 눈에 띄게 좋아지는 상황"이라고 분석했다.

일진전기 원재료 비용 중 구리가 차지하는 비중은 지난해 기준 93%에 달한다. 구리 가격이 오르면 매출액이 늘어나고 마진율은 소폭 증가하는 계약 구조를 갖췄다.

허 연구원은 "전기차, 데이터센터 등 수요 증가로 2030년 이후 구리 공급 부족이 예견돼 구리 가격의 상방 압력이 높은 상황"이라며 "우호적인 영업환경으로 판단한다"고 설명했다.

환율 효과와 믹스 개선도 향후 일진전기 실적 증가를 이끌 것이란 판단이다. 2023년 미국 동부 전력청 변압기 수주환율은 1298원으로, 진행률에 따라 인식되는 실제 매출액은 수주 잔고보다 높은 상황이다.

허 연구원은 "반대의 상황도 마찬가지지만 공시한 계약들의 적용환율은 대부분 현재보다 낮은 상태"라며 "2027~2028년까지 해당 계약들이 걸쳐서 발생할 예정인 가운데 초고압 변압기와 케이블 수익성이 분기 단위로 증가해 동나선 내부 사용으로 인한 믹스 개선 및 점진적인 연간 수익성 증가가 전망된다"고 밝혔다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)