(출처=KB증권)

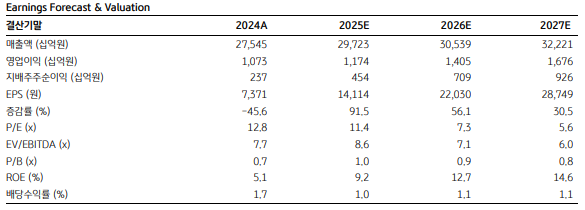

KB증권은 30일 LS에 대해 전력 인프라 사업 주도에 따른 자회사 실적 개선이 예상된다고 평가했다. 목표주가를 기존 16만 원에서 21만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

박건영 KB증권 연구원은 “LS는 향후 3년간 실적 개선이 기대된다”며 “LS일렉트릭, LS전선 등 인공지능(AI) 데이터센터 핵심인 전력 인프라 사업을 영위하는 자회사들의 실적 개선에 주목할 필요가 있다”고 밝혔다.

박 연구원은 “LS일렉트릭은 북미 빅테크 업체들로부터 AI 데이터센터향 배전반 수주 확대가 전망된다”며 “초고압 변압기 생산능력 신규 증설에 따른 수주 확대도 기대할만 하다”고 분석했다.

이어 “LS전선은 내년부터 고부가 제품인 해저케이블 등 매출이 증가하며 수익성 개선이 예상된다”며 “동해 해저케이블 공장 4동, 5동 완공 시점과 매출 반영 시점을 고려해 추정한 것”이라고 설명했다.

박 연구원은 “미국 버지니아주 해저케이블 생산 시설 착공을 올해 4월에 시작해 예상 완공 시점인 내년 말 이후부터 추가 외형 성장이 기대된다”며 “2027년 해저케이블 매출은 1조 원 수준을 달성할 전망”이라고 진단했다.

그러면서 “중장기 주주환원율 확대와 정책, 제도적 정비가 동시에 이뤄진다면 지주사 순자산가치(NAV) 디스카운트 축소가 가능하다”며 “주요 자회사 실적 개선 진행 상황과 총수 일가 지분율을 고려한 기업가치 제고 가능성 등을 기준으로 KB증권은 LS를 지주사 최선호 종목으로 선정했다”고 부연했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/85/60/2371194.jpg)

![역대 최다 발동된 사이드카⋯전문가도 “지금이 최선” vs “기준 강화해야” 팽팽 [올해 77번 멈춘 증시, 녹슨 비상벨③]](https://img.etoday.co.kr/crop/85/60/2371173.jpg)

!['일시 정지' 치중한 한국 vs '핀셋 제어' 우선 가동하는 해외 [올해 77번 멈춘 증시, 녹슨 비상벨②]](https://img.etoday.co.kr/crop/85/60/2371233.jpg)

![코스닥 노리는 동원파츠, '단기차입 급증' 몸값 떨어트린다[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2371076.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)