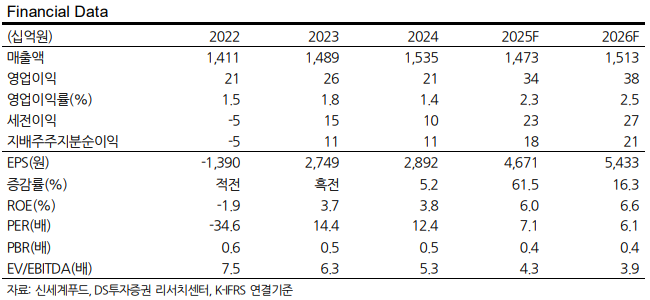

DS투자증권은 27일 신세계푸드에 대해 수익성 개선을 통해 체질 개선을 증명했다고 평가했다. 목표주가는 5만 원, 투자의견은 '매수'를 유지했다. 전 거래일 종가는 3만3400원이다.

신세계푸드는 올해 1분기 연결 매출액 3586억 원, 영업이익 79억 원을 기록하며 두드러진 수익성 개선을 나타냈다. 별도 실적은 매출액 3537억 원으로 제조서비스 1348억 원, 매입유통 2147억 원, 기타 42억 원을 기록했다. 연결 판관비율은 지난해 1분기 15%에서 올해 1분기 14.7%로 하락했고 영업이익률은 같은 기간 1.2%에서 2.2%로 상승했다.

수익이 저조한 단체급식 사업장 정리, 저수익 B2C 채널 축소, 비효율 외식 사업장 철수 및 직영점포 전환, 전년도 수입과일 판매 호조에 따른 기저 부담이 작용하며 매출은 감소했지만 판촉비 통제와 고마진 채널 비중 확대로 수익성 개선이 나타났다.

장지혜 DS투자증권 연구원은 "신세계푸드의 올해 전체 실적은 연결 매출액 1조4700억 원, 영업이익 342억 원으로 수익성 개선을 지속할 전망"이라며 "1분기에 이어 저수익 매출처 축소로 외형은 감소해도 수익성 개선이 기대된다"고 판단했다.

그는 "신세계푸드는 마진이 높은 단체급식 사업장 중심으로 수주를 확대하고 있고 '노브랜드버거 2.0' 모델을 통해 외식 사업도 확장할 계획"이라며 "노브랜드버거 2.0 전략은 기존 출점 비용의 60% 수준으로 창업이 가능한 15평 규모의 소형 콤팩트 매장을 배달과 포장 비중이 높은 지역에 출점해 사업을 확장하는 전략이다. 또 가성비 신메뉴를 출시하고 재료 품질 개선으로 2030년까지 버거 Top3 브랜드가 될 것이라고 밝힌 만큼 노브랜드버거 프랜차이즈 성장에 따른 신세계푸드의 식재료 공급 확대 등 사업 시너지 효과가 기대된다"고 밝혔다.

장 연구원은 이어 "신세계푸드는 부진한 내수 소비 환경과 인플레이션 부담 속에서 비용 통제와 저수익 사업장 축소, 제조 역량을 강화하며 체질 개선이 이루어지고 있다"며 "올해 실적 성장 모멘텀만으로도 현 주가는 밸류에이션 매력이 높다고 판단한다"고 덧붙였다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)