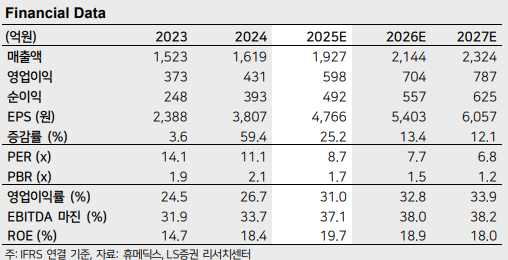

LS증권은 20일 휴메딕스에 대해 필러 수출 고성장에 따른 구조적인 마진 개선세가 지속될 것이라고 전망했다. 목표주가는 6만2000원으로 상향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 4만1800원이다.

휴메딕스는 올해 1분기 매출액 401억 원, 영업이익 114억 원을 기록했다. 지역별 매출은 내수 307억 원, 수출 94억 원이다. 그중 필러 수출이 92억 원으로 고성장하면서 전체 수출 매출 성장을 견인했다. 중국 필러 수출 매출이 중국 국가약품감독관리국(NMPA) 갱신 지연 이슈로 부진했지만, 브라질 필러 수출이 고성장하면서 필러 수출이 성장했다.

매출총이익률은 역대 최대치를 기록했다. 같은 기간 매출총이익률은 50%로 개선됐다. 수익성이 좋은 필러 수출 매출 비중이 상승한 영향이다. 매출총이익률 개선으로 판관비 상승에도 영업이익률은 28%로 개선됐다.

조은애 LS증권 연구원은 "1분기 실적에서 확인된 필러 수출 비중 상승에 따른 구조적 마진 개선세 반영해 예상 실적을 상향 조정한다"며 "2025년 필러 수출은 1분기 148억 원에서 2분기 189억 원, 3분기 210억 원, 4분기 234억 원으로 매 분기 전 분기 대비한 성장이 가능할 것으로 보인다"고 분석했다.

조 연구원은 "브라질 필러 수출은 파트너사의 유통망이 병의원 중심에서 에스테틱 채널로 다변화하고 있는 것으로 파악되고, 중국 필러 수출은 5월부터 정상화된 것으로 보인다"며 "올해 1분기 품목허가를 획득한 태국 매출은 2분기부터 매출 반영이 예상되며 하반기에는 브라질 바디필러, 베트남 안면필러 등 품목허가가 기대되는 상황이기 때문에 필러 수출 비중 상승에 따른 마진 개선을 숫자로 확인하면서 피어 대비 밸류에이션 디스카운트는 점진적 해소가 가능하다고 판단한다"고 설명했다.

![“폭락 다음 날 반등에 속지 마라”…7번 중 닷새 내 회복은 단 한 번 [코스피 6800 쇼크, 반등의 벽]](https://img.etoday.co.kr/crop/140/88/2359434.jpg)

![바클레이스, SK하이닉스 ADR 목표가 330달러 제시...주가 27% 급등 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359048.jpg)

![[단독] HD현대重, 필리핀 호위함 후속 정조준…‘14척+α’ 싹쓸이 노린다](https://img.etoday.co.kr/crop/140/88/2359418.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2359476.jpg)

![[종합] 내년 최저임금 시급 1만700원⋯올해보다 3.7% 인상](https://img.etoday.co.kr/crop/140/88/2359546.jpg)

![오라클 주가, 한 달여 만에 반 토막...AI 투자 확장 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2359570.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[특징주] 큐리오시스, 머크 공급계약 소식에 19%대 강세](https://img.etoday.co.kr/crop/85/60/2359305.jpg)

![[오늘의 증시일정] 한화·코미코·삼현 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)