이용욱 한화증권 연구원은 이같은 이유로 LG에너지솔루션의 목표주가를 43만 원으로 하향 조정했다. 투자의견은 매수를 유지했다.

이 연구원은 "LG에너지솔루션이 1분기 예상보다 큰 미국 세액공제(AMPC) 반영과 일회성 보상금 수령 효과로 견조한 실적을 기록했다"면서도 "다만 2분기에는 배터리 출하량 감소로 주요 사업부의 실적이 둔화할 것으로 예상한다"고 분석했다.

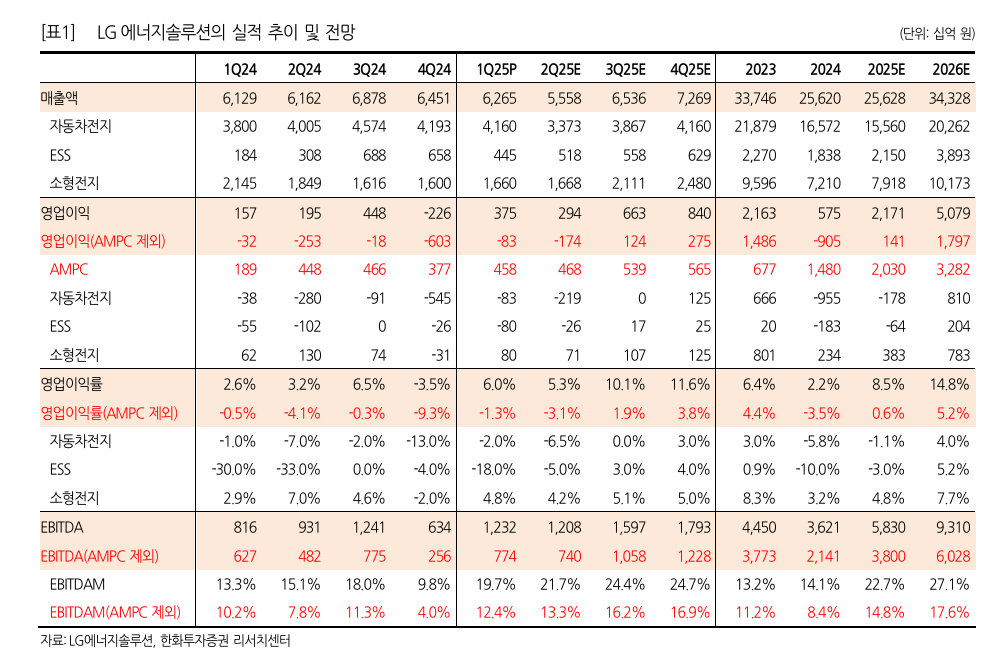

이 연구원은 “LG에너지솔루션의 1분기 부문별 영업이익은 자동차전지(–832억, AMPC 제외), 에너지저장장치(ESS)(–801억 원), 소형전지(+803억 원), AMPC(4577억 원)으로 추정한다”며 “GM향 판매가 예상보다 견조했고, 미시간 공장에서 리튬인산철(LFP) ESS 샘플이 출하되면서 AMPC 수령 규모가 시장 기대를 웃돌았다”고 분석했다.

여기에 일회성 보상금 효과까지 더해지며 자동차전지 부문의 적자 폭은 전분기 대비 축소됐다.

이 연구원은 2분기 실적은 매출 5조6000억 원, 영업이익 2938억 원으로 예상했다. AMPC를 제외하면 영업손실은 1743억 원에 이를 것으로 추정된다.

이 연구원은 “유럽과 북미를 중심으로 자동차전지 판매량이 전분기 대비 13% 감소할 것으로 보여 적자 폭이 확대될 것”이라고 내다봤다. 이어 “테슬라향 출하가 제한적인 가운데 전동공구 및 IT향 소형전지 수요도 줄며 이익 감소가 예상된다”고 덧붙였다.

다만 ESS 부문에서는 LFP 제품 양산이 본격화되며 수익성이 개선될 것으로 보이며, 전체 AMPC 규모도 전분기와 유사한 수준을 유지할 것으로 전망됐다.

이 연구원은 미국의 대중국 ESS 관세 인상(최대 156%)이 LG에너지솔루션에 긍정적으로 작용할 것으로 평가했다. 그는 “2024년 미국에 설치된 ESS는 약 40GWh로 추정되며, 이 중 80% 이상이 중국산이었다”며 “LG엔솔은 2분기부터 LFP ESS 양산을 시작했고, 연말까지 미시간 16GWh를 포함해 총 20~25GWh의 생산능력을 확보할 계획”이라고 설명했다.

이어 “전기차 수요 회복이 예상보다 지연되고, 미국 관세 전쟁 및 유럽 내 중국 배터리 점유율 확대가 불확실성으로 작용하고 있다”면서도 “LG엔솔은 저가형 전기차(EV3~4, 캐스퍼 EV 등) 프로젝트 수주, LFP ESS 양산 개시, HV Mid-Ni 및 46-Series 기반의 수주 성과 등을 통해 국내 배터리 3사 중 차별화된 경쟁력을 갖춘 상태”라고 강조했다.

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2361617.jpg)

![영화 '호프' 후기, 이게 맞아요? [요즘, 이거]](https://img.etoday.co.kr/crop/140/88/2361585.jpg)

![메시 울린 토레스의 한 방…스페인 월드컵 우승 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2361157.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[채권마감] 30년·50년금리 또 사상 최고, 중동·백투백인상 불안](https://img.etoday.co.kr/crop/85/60/2360447.jpg)

![[오늘의 주요공시] HD현대重·삼성바이오로직스·STX그린로지스·대호에이엘 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 삼천당·가비아 급등 속 애국테마주 하한가 추락](https://img.etoday.co.kr/crop/85/60/2361612.jpg)

![[장외시황] 인제니아테라퓨틱스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2361603.jpg)

![[환율마감] 외국인 주식매수까지…원·달러 5거래일째 하락 ‘2개월만 최저’](https://img.etoday.co.kr/crop/85/60/2359413.jpg)

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2361617.jpg)

![4.46% 내려 6500선까지 떨어진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2361570.jpg)