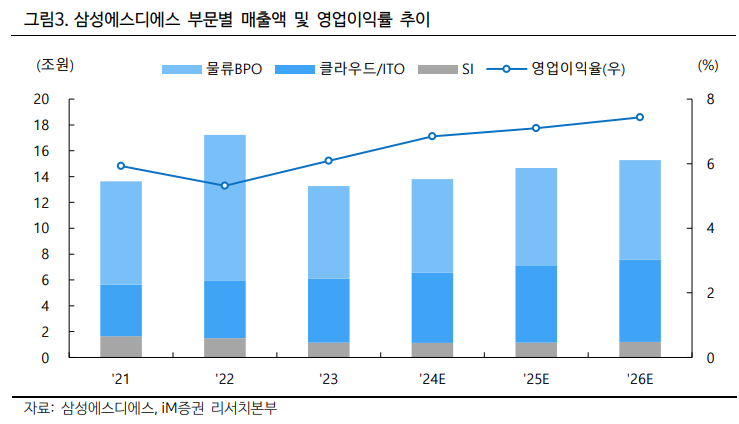

iM증권은 삼성SDS에 대해 올해 4분기 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 20만 원에서 16만7000원으로 하향 조정했다. 전 거래일 기준 종가는 12만7800원이다.

30일 이상헌 iM증권 연구원은 “올해 4분기 K-IFRS 연결기준 실적의 경우 매출액 3조6303억 원, 영업이익 2467억 원으로 예상된다”며 “매출액의 경우 정보기술(IT) 서비스 부문에서 클라우드 사업은 고성장을 이어갈 것으로 예상되는 반면, 시스템통합(SI) 및 IT 아웃소싱(ITO) 사업은 성수기임에도 불구하고 캡티브 고객사의 효율적인 투자 방향성으로 인해 매출이 다소 부진할 것”이라고 했다.

이 연구원은 “내년 K-IFRS 연결기준 실적의 경우 매출액 14조6636억 원, 영업이익 1조413억 원으로 예상된다”며 “클라우드 사업 매출액의 경우 내년에도 전년 대비 20% 이상의 고성장이 예상된다”고 했다.

그는 “클라우드 운영(MSP)에서는 금융, 제조 업종에서의 클라우드 전환 및 구축 매출의 증가가 예상될 뿐만 아니라 기업 고객을 위한 생성형 인공지능(AI) 플랫폼인 패브릭스(FabriX) 구축도 증가할 것”이라고 했다.

또 그는 “클라우드 제공(CSP)에서는 서비스 사용량 증가로 고성능 컴퓨팅(HPC) 매출 확대가 예상될 뿐만 아니라 생성형 AI를 위한 GPUaaS도 증가할 것”이라며 “이러한 클라우드 사업의 경우도 캡티브 고객사의 비중이 높기 때문에 향후 성장세를 지속적으로 이어가기 위해서는 대외 고객사의 비중을 보다 더 늘려야 한다”고 했다.

이 연구원은 “내년도 경기둔화로 인한 캡티브 고객사의 효율적인 투자 방향성으로 인해 고객이 요구하는 시스템을 구축해주는 SI 사업 매출이 다소 둔화될 것”이라며 “이에 따른 캡티브 고객사의 ITO 사업 매출 둔화도 불가피할 것”이라고 했다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)