하나증권은 31일 유니드에 대해 최근 원료 및 제품가 반등으로 내년부터 실적 턴어라운드가 본격화될 것으로 전망하며 목표주가를 기존 8만5000원에서 9만2000원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 기준 현재 주가는 7만1500원이다.

윤재성 하나증권 연구원은 "3분기 영업이익은 8억 원으로 실적 부진의 주요인은 약 1년 이상 지속된 염화칼륨 가격 하락에 따른 부정적인 래깅 효과다. 다만, 법인별 염화칼륨 재고 소진 시기에 따라 실적 방향은 상이했다"고 말했다.

이어 "본사는 1톤당 평균 475달러대의 높은 원재료가 투입되며 실적이 둔화된 반면, 중국법인은 지난 6~7월 고가 염화칼륨 재고를 모두 소진한 덕에 8월부터는 영업이익 6억 원으로 실적 턴어라운드를 기록했다. 그 결과 중국법인 영업적자는 BEP 수준까지 크게 축소했다"고 짚었다.

4분기부터 영업이익이 개선될 수 있을 것으로 봤다. 윤 연구원은 "지난 6월부터 이어진 염화칼륨 가격 상승에 따른 판가 인상을 반영해 4분기 추정치를 기존 122억 원 대비 33% 상향했다. 본사와 중국법인의 9월 OPM이 각각 4%와 10%를 기록했다는 점을 감안할 때, 하나증권이 추정한 4분기 전사 OPM 6%는 보수적인 수준이라 판단한다"고 했다.

그는 "본사는 정기보수 영향으로 가동률은 하락하나, 연말로 갈수록 저가 원재료 투입에 따라 스프레드가 점진적으로 개선될 전망이다. 중국법인은 정기보수 종료에 따른 가동률 회복 및 고가 재고 소진 완료로 본격적인 실적 회복이 가능할 것"이라고 했다.

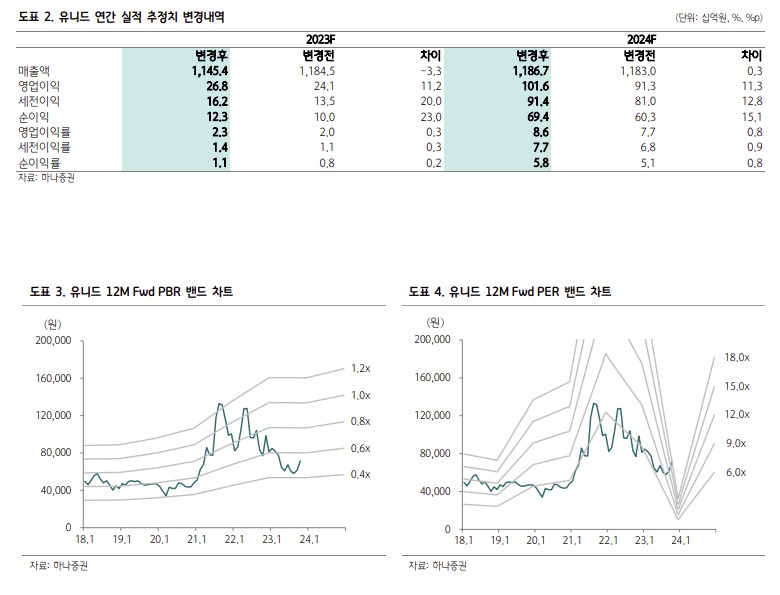

그러면서 "낮은 부채비율(50%)을 감안하면 고금리에 따른 불확실성 속에서도 높은 재무안정성을 보유하고 있다. 현 주가는 2024년 기준 PBR 0.48배로 역사적 하단 0.4배 감안 시 절대적 저평가"라고 부연했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)