메리츠증권은 19일 제일기획에 대해 최근 호실적이 구조적인 성장에 기반한 만큼 2023년까지 좋은 실적 흐름 유지가 기대되며, 연내 북미 지역의 대형 M&A를 통한 비유기적 성장도 기대된다며 투자의견 '매수'와 목표주가 3만5000원을 유지했다.

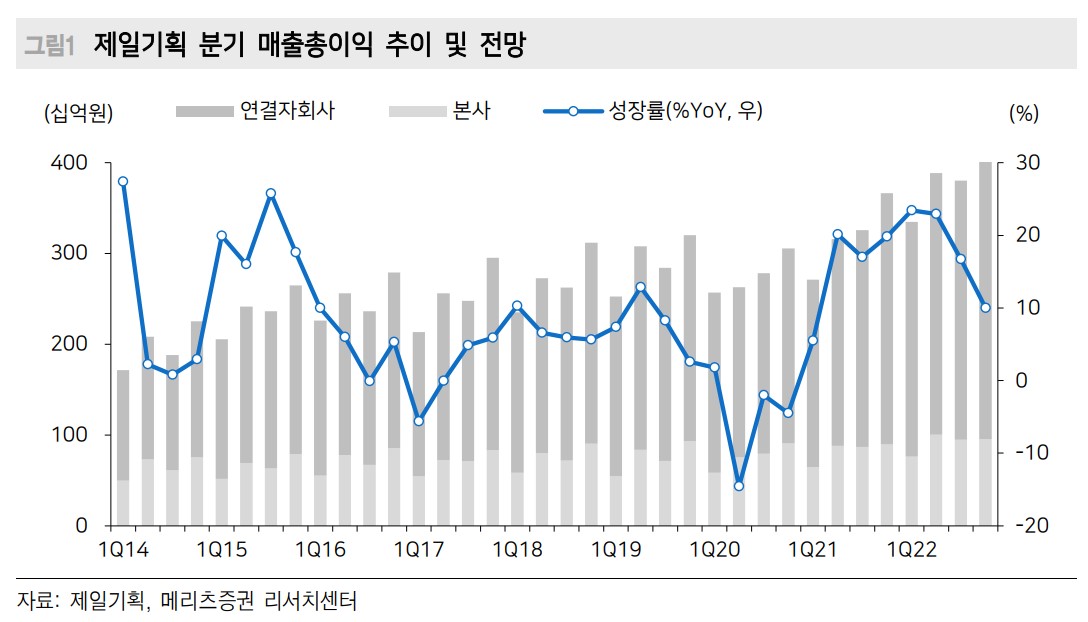

정지수 메리츠증권 연구원은 "3분기 연결 실적은 매출총이익 3803억 원(+16.7% YoY), 영업이익 913억 원(+30.2% YoY)으로 시장 컨센서스(영업이익 884억 원)를 상회할 것"이라고 전망했다.

경기 침체 속에서도 우려가 무색한 성장세라는 평가다. 그는 "2022년 연결 매출총이익과 영업이익은 각각 1조5066억 원(+17.7% YoY), 3330억 원 (+34.2% YoY)"이라고 설명했다.

특히 디지털 마케팅 역량을 긍정적으로 봤다. 정 연구원은 "주요 광고주 매체 대행 물량 증가로 국내와 해외 매출총이익은 전년 대비 각각 +8.8%, +19.6% 증가한 947억 원과 2856억 원"이라고 했다.

이어 "경기 둔화로 광고 시장에 대한 우려가 커질수록 광고주들은 디지털 중심의 성과에 기반한 퍼포먼스 마케팅에 집중할 수밖에 없는데 제일 기획은 주요 광고주 요구에 부합하는 디지털 마케팅 역량을 꾸준히 강화하면서 디지털 비중을 4Q18 34%에서 2Q22 52%까지 확대했다"고 강조했다.

그러면서 "캡티브 비중이 70%를 차지할 정도로 삼성전자 의존도가 높은 편이나, 북미 시장에서 주요 광고주 점유율은 여전히 10% 미만으로 성장 여력은 충분하다"라며 "2022년 예상 DPS는 1,100원, 기대 배당수익률은 4.6%로 연말에 가까워질수록 배당 매력도 부각될 전망"이라고 했다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)