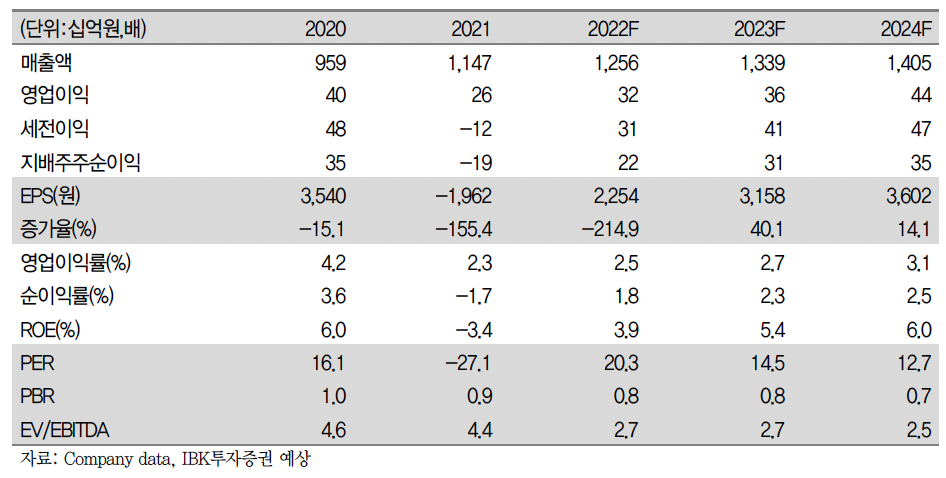

IBK투자증권은 26일 빙그레에 대해 ‘하반기에도 빙과류 가격 인상 효과는 유효하다’며 ‘매수’를 추천했다. 목표주가는 6만3000원을 유지했다.

김태현 IBK투자증권 연구원은 “2분기 빙그레는 빙과류 판매 호조로 양호한 실적을 시현했다”며 “연결 매출액은 전년 동기 대비 12.2% 증가한 3644억 원, 영업이익은 전년 동기 대비 15.1% 증가한 211억 원을 기록했다”고 전했다.

이어 “광고선전비와 판매 수수료 등 판관비 증가에도 불구하고 투입 원가 하락에 따라 전사 영업 마지뉼이 0.2%포인트 개선됐다”며 “빙그레와 해태아이스크림의 실적 성장은 긍정적이나 봉쇄 영향을 받은 중국 법인을 비롯해 미국과 베트남 법인도 마케팅 비용이 증가하는 등 해외 법인의 수익성 악화는 다소 아쉬움으로 남았다”고 덧붙였다.

부문별로 보면 냉장류 매출이 1472억 원으로 전년 동기 대비 3.2% 늘었다. 흰우유 판매 축소 및 커피 음료 판매 정체에도 불구하고 닥터캡슐 등 드링킹 발효유와 바나나 맛 우유 판매 증가로 부문 매출이 소폭 성장했다는 분석이다.

특히 지난해 비우호적인 날씨 여파로 부진했던 빙과류 판매 실적에 대한 기저효과와 올해 5월부터 이른 더위가 시작되면서 바 제품 주심의 빙과류 판매가 10% 이상 증가한 것으로 나타났다.

하반기에도 빙그레는 빙과류의 가격인상 효과에 긍정적인 영향을 받을 거란 전망이다.

김 연구원은 “7월 평균 기온이 평년보다 높았던 만큼 빙과류 판매 호조세가 이어졌지만 8월은 장마의 영향으로 감소할 전망”이라며 “9월 날씨가 3분기 실적에 변수로 작용할 것으로 예상되는 가운데 가격 인상 효과를 고려하면 실적 성장 여기는 있다고 판단한다”고 말했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)