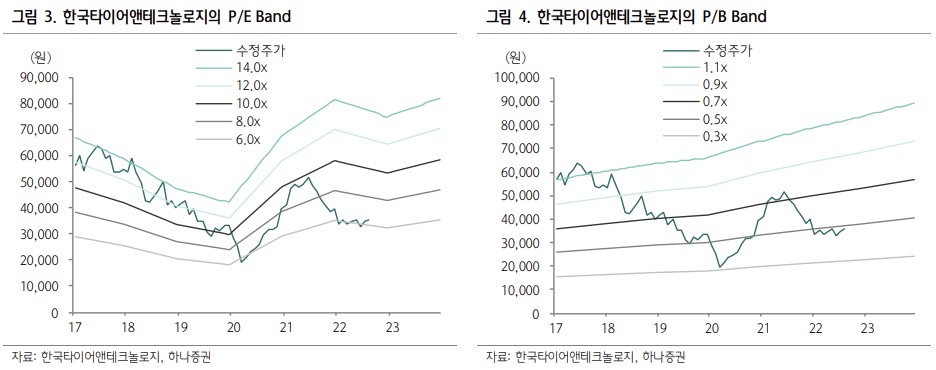

하나증권은 3일 한국타이어테크놀로지에 대해 2분기 실적은 전년 동기 대비 부진했지만, 재료비ㆍ운임비 상승을 판가 인상을 통해 상쇄했기 때문에 지나친 우려가 반영되었던 시장 기대치보다는 좋았다며 투자의견 '매수'를 유지하고 목표주가를 4만3000원에서 5만 원으로 14% 상향했다.

송선재 하나증권 연구원은 "동사의 2분기 실적은 전년 동기대비 부진했지만, 우려가 컸던 시장 기대치는 상회했다"라며 "물량(-9.0%) 요인이 부정적이었지만, 판가(+17.6% (YoY))와 환율(+3.4%) 요인으로 만회하면서 매출액 기준 분기 최대치였다. 판가 인상 덕분으로 한국/유럽/북미 RE 매출액이 증가하면서 외형 성장을 이끌었다"라고 분석했다.

이어 "전체적으로 물량 감소의 여파를 판가 인상과 믹스 개선, 그리고 환율 효과에 기반한 가격 효과가 만회하면서 성장한 것"이라며 "실적이 상반기 바닥을 통과했고, 하반기에는 주요 비용들이 안정화되고, 판가 인상 효과가 지속되며, 고객사들의 생산 증가에 따른 OE 수요가 회복되는 등 실적 개선이 예상된다"라며 "실적 회복을 앞둔 현재 시점이 비중 확대의 기회라는 판단"이라고 설명했다.

운임비와 관련해서도 하향 안정화 중으로 내년부터 낮아질 것으로 전망했다. 송 연구원은 "회사 측은 현재 매출액 대비 운임비 비율이 12% 수준인데, 하반기에는 선임이 하향 안정화될 것으로 보지만 급격하지는 않아 상반기와 유사 혹은 약간 낮은 수준으로 전망 중"이라며 "다만, 내년에는 선임의 공급 우위가 예상되어 운임비가 낮아질 것"이라고 예상했다.

그러면서 "지난 4월 27일 발생했던 대주주간 주식 증여에 대한 증여세 확정 기간이 6월 말로 종료됐고, 이제는 주가 상승이 대주주에게도 유리한 시기"라며 "전기차용 타이어의 상반기 판매량은 100만 개로 연간 250~300만 개의 판매를 예상 중이다. 전기차용 전용 브랜드인 아이온도 신규로 런칭했다"라고

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)