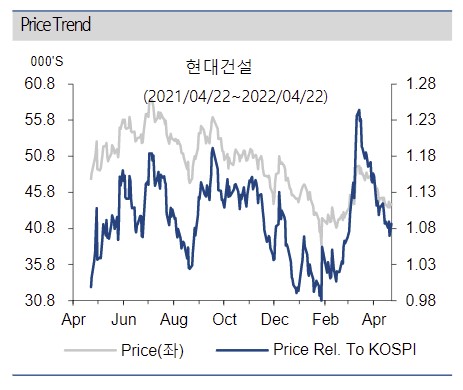

하이투자증권은 25일 현대건설에 대해 오는 5월 차기 정부가 출범하며 부동산 규제 완화 관련 정책이 가시화될 수 있다고 판단하며 목표주가를 기존 4만4150원에서 6만1000원으로 상향했다. 투자 의견은 ‘매수’를 제시했다.

이날 배세호 하이투자증권 연구원은 "현대건설의 1Q22(22년도 1분기) 신규 수주를 감안했을 때, 연간 수주 가이던스(회사가 내놓은 향후 실적 전망치) 달성 가능성은 높은 것으로 판단된다"고 밝혔다.

배 연구원은 "현대건설 별도 기준으로는 현대케미칼 HPC 프로젝트 준공 정산 지연, 대곡-소사 복선전철 2공구 시공 물량 증가분이 원가 상승 요인으로 작용했다"며 "두 현장에서 원가 상승분은 약 600억 원 수준으로 파악되고, 이 비용은 2022년 내 원가 반영없이 매출액으로만 인식될 예정"이라고 설명했다.

이어 "국내 주택 수주 증가와 더불어 필리핀 남북철도(2조 원), 카타르 라스라판(Ras Laffan) LNG 석유화학(2조 원), 싱가포르 병원(5000억 원)등 9조 원 수준의 해외파이프라인(별도기준)이 존재해 2022년 수주 가이던스 달성 가능성은 높을 것"이라고 분석했다.

원재료비 상승에 따른 마진 감소 영향에 대해서는 "주택 수주 잔고에서도 급증액 관련 문구가 없는 계약이 14% 수준이고, 공동주택표준공사비인상(8.4%)을 반영했을때 2년 누적기준으로 주택 부문 매출총이익률(GPM)이 1% 수준 하락할 수 있다"고 전망했다.

그러면서 "이는 당사의 2022년 현대건설(별도) 건축ㆍ주택매출 총이익률 12.8%(-0.5%p) 추정에 부합하는 수준"이며 "현재 시장 우려 대비 원재료비 상승은 실적 감소에 제한적인 요인"이라고 덧붙였다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/300/170/2356207.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)