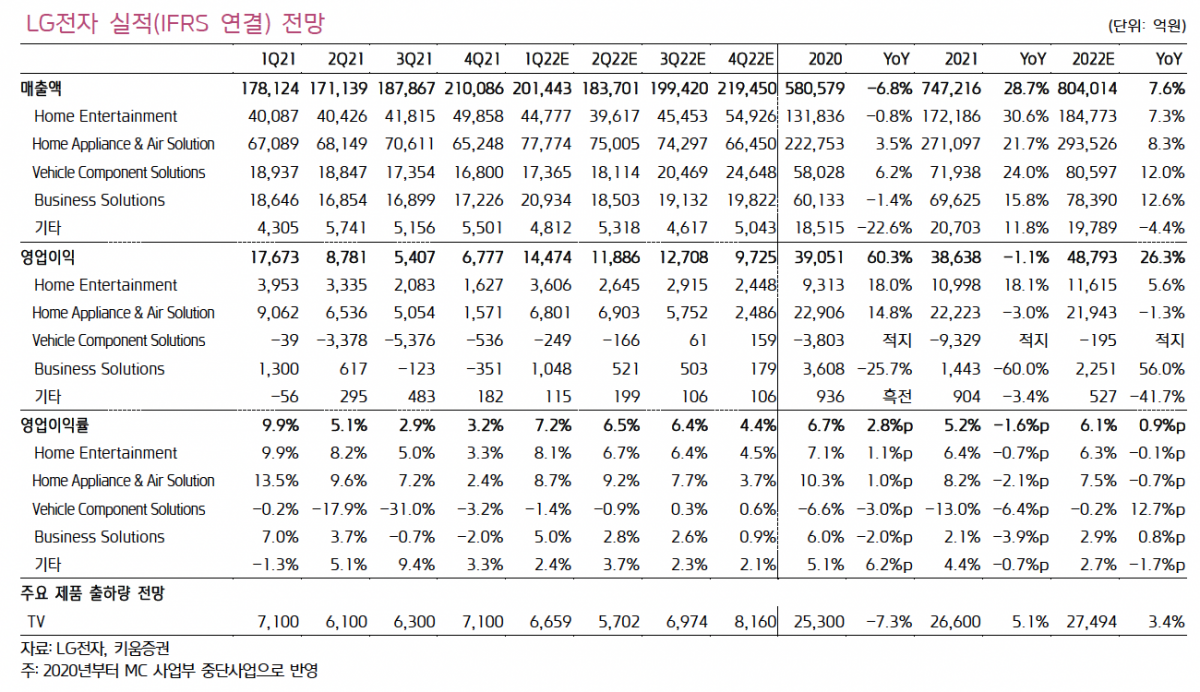

키움증권은 21일 LG전자에 대해 ‘자동차 부품의 재평가가 기대된다’며 ‘매수’를 추천했다. 목표주가는 18만 원을 유지했다

김지산 키움증권 연구원은 “LG전자의 자동차부품(VS) 사업의 체질이 개선되고 있고, 올해 분기 단위 흑자 전환에 성공할 것으로 예상됨에 따라 기업가치 재평가의 근거가 마련될 것”이라며 “이 경우 밸류에이션 재평가가 마땅하다는 데 이견이 없을 것”이라고 전했다.

이어 “현재 주가수익비율(PER)이 6.4배에 불과한데 자동차부품이 흑자 기조에 정착하면 시장 평균 대비 밸류에이션 프리미엄이 마땅할 것”이라며 “차량용 반도체 수급 이슈가 완화되면 조기 흑자 전환을 시도할 것”이라고 덧붙였다.

LG전자는 자동차부품 부문이 2018년 이후 수주한 고수익성 프로젝트들의 매출이 본격 반영되면서 원가 구조가 확연히 개선되고 있다는 평가다. 손익분기점 도달 가능 매출액은 불기 1조9000억 원 수준으로 추정된다.

김 연구원은 “차량용 반도체 이슈도 반도체 조달처 다원화, 주문자상표 부착 생산(OEM) 신뢰관계 개선 등을 통해 부정적인 영향을 최소화하고 있다”며 “지난해 말 수주잔고 61조 원을 확보했고 신규 수주 목표를 초과 달성했다”고 말했다.

올해는 당장 1분기 부터 시장 기대치를 충족하는 호실적을 낼 것이란 전망이다.

김 연구원은 “당장 1분기부터 시장 컨세서스를 상회하는 실적이 예상된다”며 “LG전자 단독 영업이익은 1조1321억 원, 연결 영업이익은 1조4474억 원으로 추정된다”며 “자동차부품의 적자폭이 의미있게 줄어들 것이고, TV가 고수익성을 확보하는 데 최적의 여건이 마련돼 있다”고 강조했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)