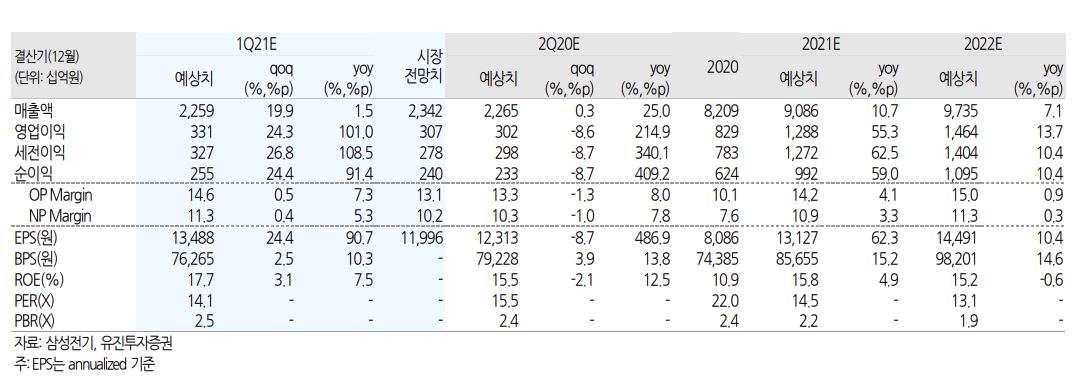

유진투자증권은 15일 삼성전기에 대한 매수 의견과 목표가 27만 원을 유지한다고 밝혔다. 하이엔드 부품 업사이클이 삼성전기의 주가를 견인할 것으로 전망했다.

노경탁 유진투자증권 연구원은 “삼성전기의 1분기 매출액은 2조2585억 원으로 지난해 같은 기간보다 1.5%, 영업이익은 101% 증가한 3308억 원을 예상한다”면서 “국내 고객사의 전략 플래그십 스마트폰 출시와 중화권 스마트폰 출하 확대로 적층세라믹콘덴서(MLCC)와 모듈 실적이 개선되는 가운데, 애플리케이션 프로세서(AP), 5G 안테나모듈용 기판(AiP), 메모리 등 플립칩 볼그리드어레이(FC-BGA)의 공급 우위 시장 지속으로 호실적이 예상된다”고 설명했다.

올해 삼성전기의 연간 영업이익은 전년 대비 55.3% 증가한 1조2878억 원을 기록할 것으로 전망했다.

노 연구원은 “반도체와 부품 공급 부족에 따른 스마트폰 생산 둔화 우려가 단기적으로 주가에 영향을 주고 있으나, 5G 기지국, 전기차, 자율주행 등 정보기기(IT) 세트에 대한 수요가 공급보다 많다는 점에서, MLCC, FC-BGA 등 하이엔드 부품의 타이트한 수급은 장기화할 것”이라면서 “평균판매단가(ASP) 상승에 따른 실적 개선이 나타날 것으로 예상된다”고 설명했다.

삼성전기 영업이익에서 MLCC가 차지하는 비중이 75%이기 때문에, MLCC 업황의 방향성이 중요하다는 판단이다.

노 연구원은 “MLCC의 수익성은 공급이 많았던 2019년 하반기(9.9%)를 바닥으로 지속 개선되고 있고, 2021년 1분기 21%의 수익성이 예상된다”면서 “부품 공급 이슈 해소 및 고부가 MLCC 수요처 확대로 수익성이 더 높아질 수 있으며, 중장기적으로 2018년 사이클에서 보여줬던 30~40%도 기대해볼 수 있다”고 판단했다.

![[단독] 기후부, '순환경제실' 신설…자원·대기·보전 묶는다](https://img.etoday.co.kr/crop/140/88/2243648.jpg)

![[단독] 국힘, ‘삼전·닉스 레버리지’ 손실 국가배상 검토…정부 책임론 국회로](https://img.etoday.co.kr/crop/140/88/2265824.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2365369.jpg)

![폭염에도 정시출근하는 직장인들 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2365328.jpg)

!['파판14'에서 익숙한 향기가?…'한컴타자연습' 소환 [해시태그]](https://img.etoday.co.kr/crop/140/88/2365386.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[채권마감] 이틀째 강세, 지난주 약세 다 되돌림..유가 하락+주가 폭락](https://img.etoday.co.kr/crop/85/60/2365389.jpg)

![[오늘의 주요공시] HD현대일렉트릭ㆍ하이브ㆍ한미약품ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 초소형 우선주 급등·실적 개선주 강세...상·하한가 18개 속출](https://img.etoday.co.kr/crop/85/60/2365412.jpg)

![[환율마감] 원·달러 2개월20일만 최저, 유가하락+월말네고](https://img.etoday.co.kr/crop/85/60/2365354.jpg)

![[장외시황] 이노보테라퓨틱스, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2365357.jpg)

!['강영현' 마주한 영케이⋯'솔직함'은 어떻게 경쟁력이 됐나 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2365369.jpg)

!['폭락' 장중 한때 6000선 무너진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2365387.jpg)