하나금융투자는 과거 대비 올해 대주주 양도세 이슈로 인해 개인 연말 매도 물량이 강화될 가능성이 높지만, 개인 매도 물량이 전체 지수 레벨에 미치는 영향은 제한적일 것이라고 전망했다.

20일 이재선 하나금융투자 연구원은 “연초 이후 줄곧 매수세를 강화하던 개인이 코스피 기준 이번달 1조 원 가량 매도 우위를 시현한 반면 외국인은 개인들의 물량을 받아내며 연초 이후 처음으로 순매수로 전환됐다”고 말했다.

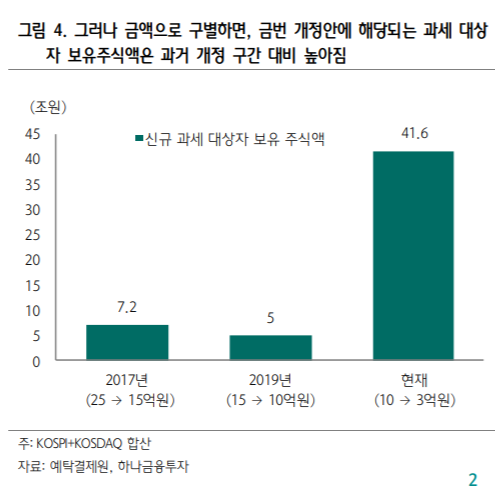

정부는 2021년부터 개인 대주주로 분류되는 기준을 기존 10억 원에서 3억 원으로 하향 조정해 납세 대상을 확대하는 방안을 추진 중이다. 코스피와 코스닥 각각 특정 주식 보유액이 직계존비속 포함 3억 원을 초과하면 2021년 4월부터 대주주로 분류되며, 해당 투자자는 2021년 4월부터 관련 주식을 매도해 수익(양도차익)이 발생하게 된다면 양도세를 내야한다. 관련 주식의 보유기간이 1년 미만일 경우 30%, 1년 이상일 경우 25%가 각각 양도세로 부과된다.

이 연구원은 “과거와 달리 과세 대상 적용 범위가 크게 확대되기 때문에 이번년도는 과거 대비 개인 연말 매도 물량이 강화될 가능성을 열어두어야 한다”고 말했다.

이어 그는 “보유 주식액으로 구별하면 이번 개정안에 추가로 포함되는 과세 대상 보유 주식액은 코스피와 코스닥 합산 총 41조6000억 원으로 과거 대주주 변경 구간 대비 확연하게 높아진다”면서 “시장별로는 코스피의 신규 과세 금액은 기존 52%에서 9% 증가한 25조6000억 원이며 코스닥의 신규과세 금액은 기존 39%에서 11% 증가한 16조 원”이라고 분석했다.

이 연구원은 “그러나 외국인과 기관 수급이 받쳐주기에 개인 매도 물량이 전체 지수 레벨에 미치는 영향은 제한적일 가능성이 높다”며 “개인들의 비중이 높은 중소형주의 상대적 부진과 종목별 변동성에 유의해야할 시점이며 업종별로는 코스피에서 헬스케어와 소프트웨어, 코스닥은 헬스케어 등이 해당된다”고 전망했다.

![취업자 수 두 달 연속 20만명대 증가...청년층 '고용 한파' 계속 [종합]](https://img.etoday.co.kr/crop/140/88/2319812.jpg)

![[단독] '심판이 기업'으로...‘신속시범사업’에 깃든 전관예우 그림자 [K-방산, 그들만의 리그 上]](https://img.etoday.co.kr/crop/140/88/2321704.jpg)

![종전 기대감, 방산서 재건·성장株로 재편 [종전 후 새 주도주 찾는 증시①]](https://img.etoday.co.kr/crop/140/88/2321701.jpg)

![차로 가득한 영동대로, 광장 품은 지하도시로…강남 동남권 재편의 핵심축 뜬다 [서울 복합개발 리포트 ⑬]](https://img.etoday.co.kr/crop/140/88/2321699.jpg)

![뉴욕증시, 미국·이란 2차 협상 기대감에 상승...나스닥 1.96%↑ [상보]](https://img.etoday.co.kr/crop/140/88/2321229.jpg)

![“사람 보험보다 비싸다”…3040 보호자 울리는 ‘월 10만 원’의 벽 [펫보험의 역설]](https://img.etoday.co.kr/crop/140/88/2321707.jpg)

![[특징주] OCI홀딩스, 스페이스X와 공급 계약 소식에⋯20% 급등](https://img.etoday.co.kr/crop/85/60/2321836.jpg)

!["살목지 직접 가봤습니다"⋯공포영화 '성지 순례', 괜찮을까? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2321622.jpg)

![미-이란 협상 기대감...코스피 장중 한때 6000선 재돌파 [포토로그]](https://img.etoday.co.kr/crop/300/190/2321661.jpg)