▲자료제공=삼성증권

삼성증권은 넷마블에 대해 투자 자산 평가가치 상승으로 주가가 급등했으나 투자 자산 평가 가치의 높은 불확실성을 감안하면 추가 투자는 유의할 필요가 있다고 조언했다.

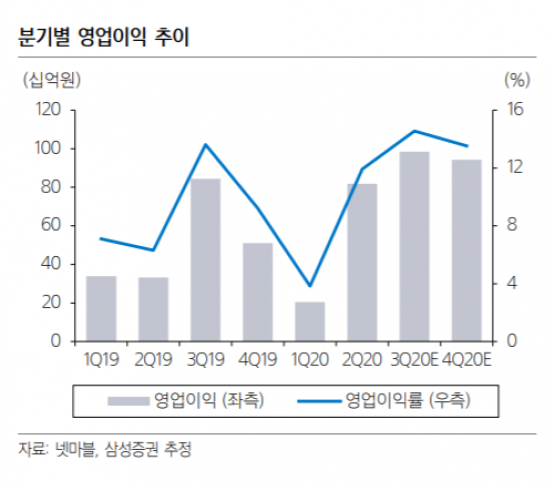

7일 삼성증권은 넷마블이 3분기 매출액 6763억 원, 영업이익 985억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 9.1% 상승, 영업이익은 16.6% 오른 수치다.

오동환 삼성증권 연구원은 “3분기 신규 게임 출시는 마구마구와 BTS 유니버스 스토리에 불과하나 코로나19로 마블 컨테스트오브챔피언, 일곱개의 대죄 등 북미와 유럽 게임 매출이 전분기 대비 증가해 국내 게임 매출 감소를 상쇄할 것으로 예상된다”고 말했다.

이어 오 연구원은 “인건비는 꾸준한 증가 추세이나 마케팅비용은 줄어든 신작 출시로 감소할 전망이어서 영업이익은 컨센서스를 24.7% 가량 상회할 것”이라고 예상했다.

또한 “북미 지역 매출 장기화와 신작 출시 일정을 감안해 올해 영업이익 추정치를 기존 2414억 원에서 2949억 원으로 22.1% 상향했다”며 “목표주가도 이익 추정치 상향과 투자 자산 평가 가치 상승을 반영해 기존 12만 원에서 13만 원으로 8.3% 상향했다”고 밝혔다.

그러나 오 연구원은 “투자기업들의 장외 시장 호가에는 높은 변동성이 존재하고 현재 넷마블의 주가가 이를 충분히 반영하고 있는 만큼 신중한 투자가 필요하다”고 말했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/85/60/2314286.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/85/60/2314408.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)