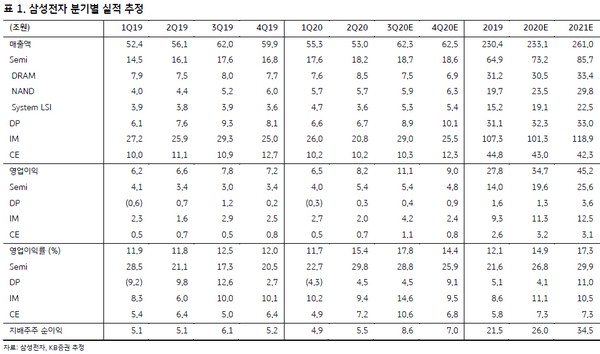

▲삼성전자 분기별 실적 추정. (자료제공=KB증권)

KB증권 김동원 연구원은 “삼성전자 영업이익의 67%인 반도체 부문이 올 4분기 가격 바닥이 전망되고, 하반기 D램 가격하락에도 1나노(nm) 비중확대와 생산수율 향상에 따른 원가구조 개선으로 반도체 영업이익률 하락 폭이 과거와 달리 제한적일 것”이라고 예상했다.

특히 4분기 북미 데이터센터 업체가 6개월 만에 서버 D램 주문을 재개할 것으로 예상하고, 화웨이 제재 이후 글로벌 스마트 폰 업체들의 점유율 확대 경쟁으로 4분기 모바일 D램 수요가 기존 예상을 20% 웃돌 것으로 추정되어 D램 가격은 4분기를 기점으로 바닥을 형성할 것이라는 관측이다.

김 연구원은 “3분기 영업이익은 11.1조 원으로 추정돼 최근 높아진 컨센서스(9.9조 원)를 12% 웃돌 것으로 예상하며 2018년 3분기(17.5조 원) 이후 2년 만에 최대 영업이익 달성이 기대된다”고 밝혔다.

그는 “삼성전자 주가가 반도체 가격하락에 따른 실적악화, 보험업법 개정안에 의한 오버행 이슈 우려 등으로 연초대비 6% 상승에 그쳤으나 내년 삼성전자는 분기 평균 11조 원의 영업이익 창출이 예상돼 과거와 달라진 실적 체력을 나타낼 전망”이라고 말했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)