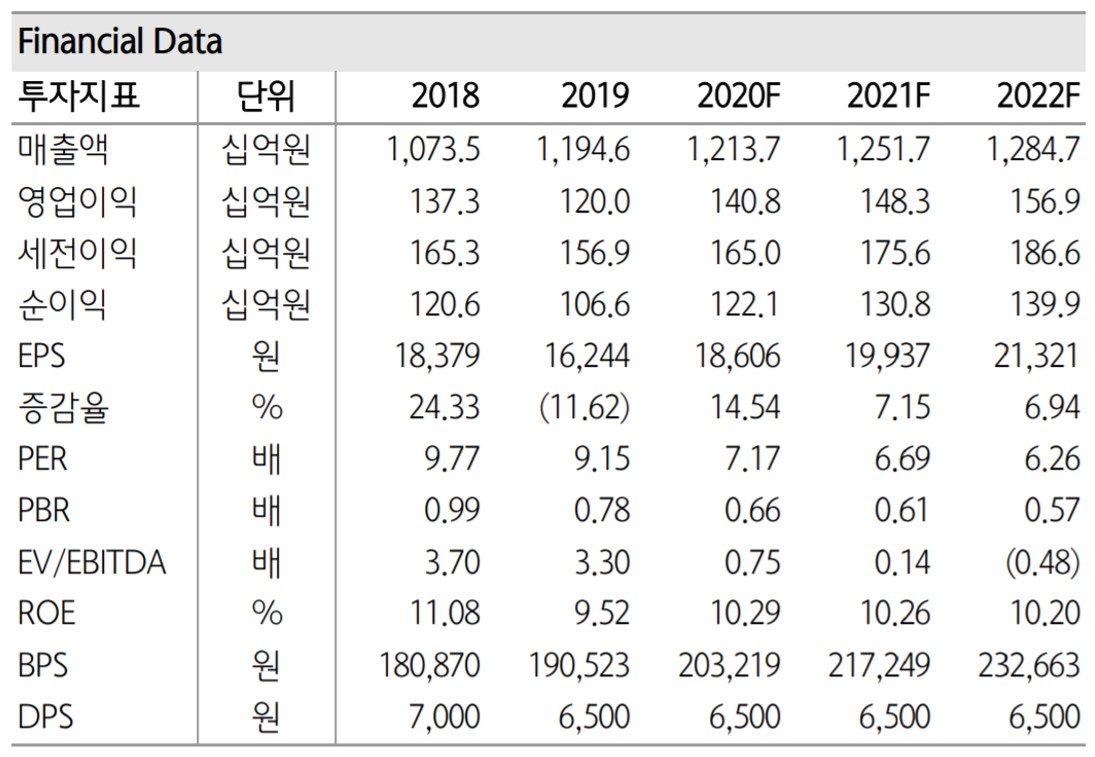

▲GS홈쇼핑 실적 및 전망치. (사진제공=하나금융투자)

하나금융투자는 18일 GS홈쇼핑에 대해 최근 긴 장마와 여행 수요 위축 등에 따른 시청 증가로 우호적인 사업 환경이 조성됐다며 목표주가를 기존 13만6000원에서 17만5000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

하나금융투자는 GS홈쇼핑의 3분기 영업이익이 작년 동기보다 45% 증가한 290억 원이 될 것이라고 전망했다.

박종대 연구원은 “비수기에도 긴 장마, 여행수요 위축, 추석 기간차 영향 시청률 상승이 우호적인 사업 환경으로 작용하고 있다”며 “상품믹스 개선으로 총매출이익률(GPM)이 0.4%포인트 개선되는 반면, 출장ㆍ교육ㆍ컨설팅비 등 축소로 판관비가 전년도 수준에 그치면서 이익 증가폭이 클 것”이라고 분석했다.

그는 이어 신종 코로나바이러스 감염증(코로나19) 영향으로 여행 수요가 유형상품 소비로 이전되고 있다고 짚었다.

박 연구원은 “한국 해외여행 지급액은 연간 30조 원을 넘는데, 국내 소매판매 시장의 8% 수준”이라며 “이 소비 여력이 프리미엄 식품과 가구ㆍ가전 등 사치재 소비로 이전하고 있는 것”이라고 설명했다.

![아델, 사노피 딜로 2년 만에 몸값 5배…기존 FI 10배 안팎 차익 기대 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2320424.jpg)

![[김남현의 채권썰] 다가오는 전쟁 청구서, 뉴페이스 데뷔도 주목](https://img.etoday.co.kr/crop/85/60/2320501.jpg)

![디지털 금의 딜레마…지정학 위기엔 왜 더 흔들리나 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

![[주간 IPO] '몸값 1900억' 코스모로보틱스, 수요예측 돌입](https://img.etoday.co.kr/crop/85/60/2281012.jpg)

![[주간증시전망] ‘전쟁에서 실적으로’ 시선 이동…코스피 5400~6200선 예상](https://img.etoday.co.kr/crop/85/60/2320250.jpg)

![[베스트&워스트] 코스닥도 통신장비 불기둥⋯이노인스트루먼트 141.54%↑](https://img.etoday.co.kr/crop/85/60/2320287.jpg)

!["둥근 해 또 떴네"⋯'셋로그', 인스타그램보다 재밌다고?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2320230.jpg)

![콘서트홀 가득 채운 신유 목소리, 비바브라보 [포토]](https://img.etoday.co.kr/crop/300/190/2320543.jpg)