▲GS홈쇼핑 실적 전망. (자료제공=유진투자증권)

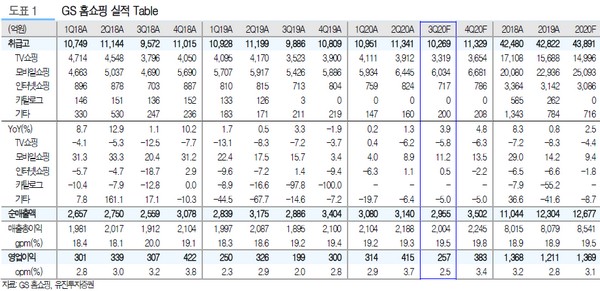

유진투자증권 주영훈 연구원은 “GS홈쇼핑의 3분기 취급고와 영업이익은 각각 1조269억 원, 257억 원을 기록하며 호실적을 이어갈 것”이라며 “여름 휴가철이 몰려 있는 3분기는 본래 홈쇼핑 산업 비수기에 해당하지만, 올해는 코로나19로 해외여행이 사실상 불가능한 가운데, 날씨 영향(장마&태풍)으로 국내 여행 수요도 많지 않아 홈쇼핑 업체들에는 유리한 영업환경”이라고 판단했다.

주 연구원은 “올해 연이은 호실적을 기록하고 있는 것과 달리 주가 흐름은 상대적으로 부진했는데, 라이브커머스가 빠르게 성장함에 따라 성장성 우려가 다시 부각되고 있기 때문이라고 생각한다”며 “다만, 여전히 라이브커머스는 취급 상품과 물량 측면에서 홈쇼핑의 경쟁자가 되기에는 부족하며 핵심 고객층에도 차이가 있는 만큼 과도한 우려”라고 짚었다.

그는 “현재 시가총액은 보유하고 있는 현금성자산만으로도 대부분 설명이 가능할 정도로 저평가돼 있다”며 “또한 배당수익률 관점에서도 매력적인데, 시가배당수익률이 지난해 주당 배당금(6500원) 기준으로는 5.4%에 해당하고, 실적 개선이 이뤄지고 있는 만큼 주당 배당금이 전년 보다 올라갈 가능성도 크다”고 예상했다.

![4월 가격인하 제품은?…라면·과자·아이스크림 등 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2315622.jpg)

![26.2조 '초과세수 추경'…소득하위 70% 1인 10~60만원 준다 [전쟁추경]](https://img.etoday.co.kr/crop/140/88/2315237.jpg)

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![[급등락주 짚어보기] 폭락장 뚫고 ‘알류미늄주’는 상한가⋯삼천당제약은 下](https://img.etoday.co.kr/crop/85/60/2315726.jpg)

![[오늘의 주요공시] 삼성전자ㆍHD현대에너지솔루션ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2315690.jpg)

![[채권마감] 장기물 위주 강세, WGBI 기대+경기침체 우려](https://img.etoday.co.kr/crop/85/60/2315628.jpg)

![코스피, 5000선 붕괴도 초읽기…환율 1530원에 주도주 ‘와르르’[종합]](https://img.etoday.co.kr/crop/85/60/2315672.jpg)

![K-관광 뜨자 투자 봇물…3조 큰손들 몰렸다 [호텔·데이터센터 투자 붐①]](https://img.etoday.co.kr/crop/85/60/2315619.jpg)

![[특징주] 현대차, 전쟁 장기화에 5%↓ …LG엔솔에 밀려 시총 4위로 하락(종합)](https://img.etoday.co.kr/crop/85/60/2315272.jpg)

![중동 전쟁에 기름값 폭등⋯비행기값까지 치솟는다 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2315720.jpg)

![환율안정법, 여야 합의로 국회 본회의 '통과' [포토]](https://img.etoday.co.kr/crop/300/190/2315650.jpg)