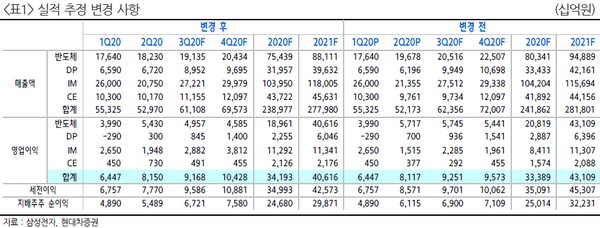

▲삼성전자 실적 추정 변경 사항. (자료제공=현대차증권)

현대차증권 노근창 연구원은 “삼성전자는 올해 1분기와 2분기 매출액 대비 연구개발비 비중이 각각 9.7%, 9.9%까지 상승했다”며 “코로나19에도 불구하고 R&D 확대를 통해 초격차 제품을 지속해서 출시하고 있으며, 자본적 지출도 전년 대비 59.8% 증가한 17.1조 원을 기록했다”고 밝혔다.

노 연구원은 “특히, 세계 1위의 반도체 기업 인텔이 7nm 공정 전환에 어려움을 겪으면서 제조 공정기술에 대한 중요성이 재차 부각하고 있다”며 “하반기에는 삼성전자의 미래 지향적인 제품인 갤럭시 Z 폴드2, 5nm 기반의 AP와 파운드리 매출액이 본격화될 것이라는 점에서 다른 메모리 반도체 회사들 및 로직 IC 회사들과의 주가 디커플링이 본격화될 것”이라고 예상했다.

그는 “3분기 연결 매출액과 영업이익은 반도체 부문 이익 감소에도 불구하고 전 분기 대비 각각 15.4%, 12.5% 증가한 61.1조 원과 9.2조 원을 기록할 것”이라며 “하반기부터 프리미엄 기술 제품 공급을 통해 실적 차별화가 예상된다는 점에서 매수 및 보유 전략이 유효하다”고 밝혔다.

![[김남현의 채권썰] 무뎌지는 전쟁 여파, 아듀 이창용](https://img.etoday.co.kr/crop/85/60/2300417.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

!['완연한 봄, 벚꽃길 좋아요' [포토로그]](https://img.etoday.co.kr/crop/300/190/2317625.jpg)