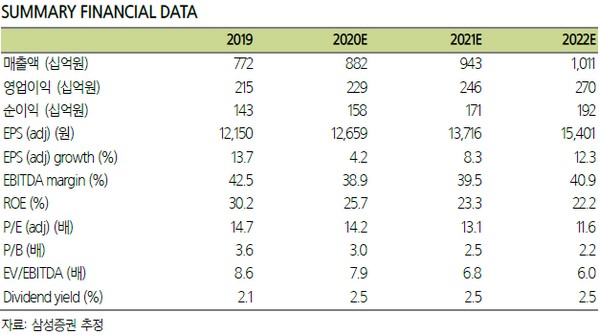

▲SK머티리얼즈 주요 지표 추이.

삼성증권 이종욱 연구원은 “국내 반도체 생산 업체들이 소재 공급처 다변화 국산화를 위해 적극적인 노력을 기울이는 것이 사실이며, 그 과정에서 매출 성장률의 차별화가 나타날 개연성이 높아 국내 소재 업체의 주가 수익률은 소재 국산화의 수혜 강도와 직결돼 있다”며 “SK머티리얼즈는 불화수소나 포토레지스트 등 비교적 크고 중요한 시장을 중심으로 매출 성장이 나타날 것이라고 예상되는 반면 주가는 국산화 프리미엄을 충분히 반영하지 않고 있다”고 평가했다.

이 연구원은 “SK머티리얼즈가 주요 언론을 통해 99.999%의 초고순도 불화수소 가스 양산을 시작한다고 밝혔다”며 “반도체용 고순도 불화수소의 국내 시장 규모는 약 1000억 원 규모이며 2019년 7월 일본의 반도체 소재 수출 규제 3대 품목 중 하나로, SK머티리얼즈의 2020년 불화수소 매출은 약 100억 원으로 추정되며 2023년까지 15t capacity에서 단계적 매출 성장이 기대된다”고 밝혔다.

그는 “2022년부터 ArF immersion PR(불화아르곤 액침 포토레지스트)의 양산을 계획 중으로, 2020년 중 제품 승인을 받아 2022년부터 5만 갤런의 capacity에서 PR을 양산하는 것이 목표”라며 “2020년은 KrF PR 중심으로 약 200억 원의 매출이 예상되며, 만약 제품 승인과 증설 절차가 계획대로 진행될 경우 2023년에는 매출 규모가 1000억 원까지 증가할 수 있을 것”이라고 예상했다.

![[단독] LG전자, 액추에이터팀 신설⋯가전 너머 '피지컬 AI'로 [멈춘 성장판 깨울 로봇]](https://img.etoday.co.kr/crop/140/88/2314412.jpg)

![유가보다 더 센 ‘LNG 쇼크’ 온다…수입 의존 높은 韓 직격탄 [亞 에너지 크라이시스 ①]](https://img.etoday.co.kr/crop/140/88/2314415.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/140/88/2314408.jpg)

![‘국평 26억’…강남급 분양가에 나오는 노량진 뉴타운 첫 단지 [르포]](https://img.etoday.co.kr/crop/140/88/2314348.jpg)

![서울 아파트도 낙관 어렵다…전문가 절반만 “상승” [2분기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2314414.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/140/88/2314286.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![조폐공사, 화폐 속 위인을 캐릭터로 '훈민, 다임, 순식' [포토로그]](https://img.etoday.co.kr/crop/300/190/2314783.jpg)