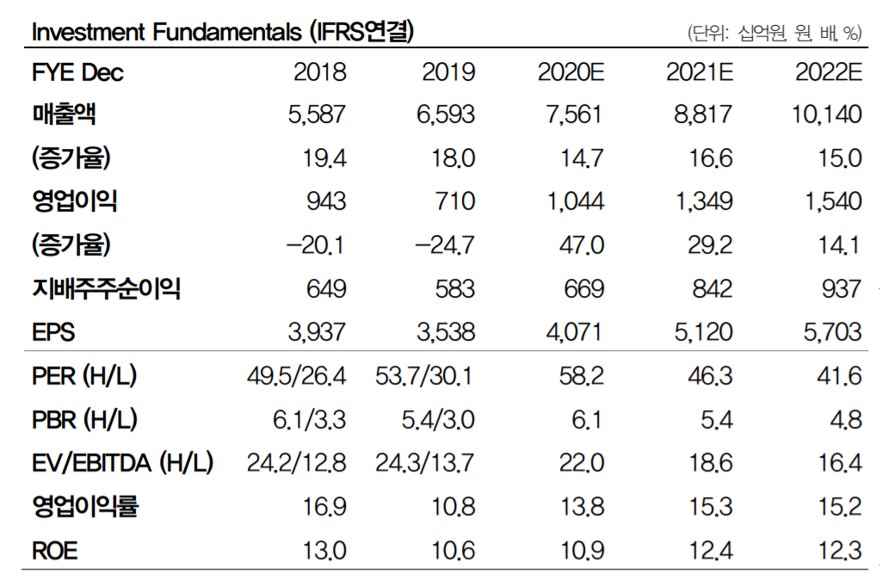

DB금융투자는 3일 네이버에 대해 네이버파이낸셜의 가치를 감안하면 아직 상승 여력이 충분하다며 목표주가를 기존 24만 원에서 31만 원으로 올렸다. 투자의견은 '매수'를 유지했다.

황현준 연구원은 "코로나19 사태로 인한 언택트 업종 수혜, 온라인 쇼핑 점유율 확대, 웹툰 글로벌 트래픽 증가 등의 영향으로 네이버 주가는 연초 대비 약 30% 상승했고 올해 예상실적 컨센서스 기준 주가수익비율(PER)은 약 60배로 높아졌다"며 "하지만 네이버(별도)과 네이버파이낸셜의 가치를 감안하면 아직 상승 여력은 충분해 보인다"고 분석했다.

이어 "국내 이커머스 시장에서 네이버쇼핑의 입지는 견고해지고 있고 네이버페이 사용도 증가하고 있다"며 "미래에셋 투자금액 대비 지분율로 산출한 기업가치 2.7조 원이 일반적인 네이버파이낸셜 기업가치의 기준으로 활용되고 있는데, 기업가치는 우상향 가능할 것으로 예상되고 여기서 약간의 할인을 적용하면 충분히 인정 가능한 가치의 하단이라고 판단된다"고 설명했다.

황 연구원은 "네이버파이낸셜은 쇼핑과의 시너지를 통해 다양한 데이터를 축적 중"이라며 "데이터 경제로의 이행되는 과정에서 데이터를 확보하고 있는 사업자가 초반 우위를 점하며 기회를 엿볼 수 있을 것"이라고 기대했다.

그는 "이용자 데이터를 활용한 부가 비즈니스를 창출할 가능성이 높아 보임에 따라 다른 국내 핀테크 사업자 대비 프리미엄 적용이 가능하다"며 "또 네이버페이가 검색, 구매, 결제를 원스톱으로 수행할 수 있는 구매 여정을 뒷받침해주면서 네이버쇼핑은 국내 온라인쇼핑 시장에서 지배적 사업자로 자리매김하고 있다는 점을 감안할 때 가치를 충분히 인정해줄 필요가 있다"고 짚었다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)