신한금융투자는 20일 비에이치에 대해 “코로나19와 미중 분쟁과 고객사 스마트폰 출시 지연 등을 가정해도 실적 성장이 유력하다”며 목표주가를 기존 2만1000원에서 2만2000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

박형우 신한금융투자 연구원은 “북미 제조사 서플라이체인에 대한 우려가 존재한다”며 “북미 제조사의 점유율 확대를 위한 스마트폰의 가격 인하와 하반기 신규 플래그십 중 상위 모델들의 출시 지연 가능성”이라고 설명했다.

박 연구원은 “신모델 OLED 채용률은 지난해 45%에서 올해 100%로 상승한다”며 “비에이치는 매출 증가는 하반기 아이폰의 가격이 하락해도 OLED 채용률 상승으로 가능하다”고 전망했다.

그는 “고객사의 OLED FPCB 수요는 출시 지연이 없을 경우 (코로나19, 미중 분쟁 반영) 전년 대비 60% 증가가 예상됐다”며 “전 모델의 6주 출시 지연을 고려하면 30% 성장이 전망된다”고 내다봤다.

이어 “국내 제조사 부품 재고조정 영향으로 2분기 영업손실 3억 원으로 지난해 같은 기간과 비교해 적자전환이 예상된다”며 “하반기는 실적 반등이 예상된다. 3, 4분기 영업이익은 각각 325억 원(-20%), 410억 원(+246%)으로 전망한다”고 밝혔다.

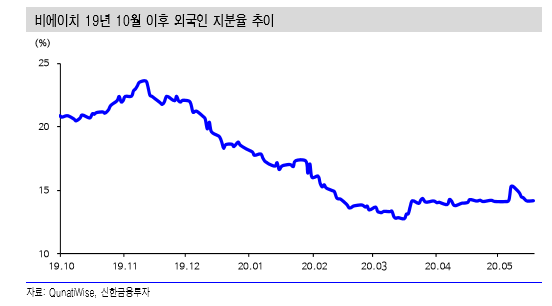

또 “시간이 흐를수록 실적 흐름(하반기와 2021년)은 주가에 유리하게 작용할 것”이라며 “재무구조도 빠른 속도로 개선되고 있다. 이 종목은 국내 북미 제조사 밸류체인 중 3월 19일 이후 주가가 가장 덜 오른 기업”이라고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국민의힘 불참 속, 국회 첫 재경위…구윤철 부총리 업무보고 [포토]](https://img.etoday.co.kr/crop/300/190/2356168.jpg)