▲해성디에스 실적 추이 및 전망.

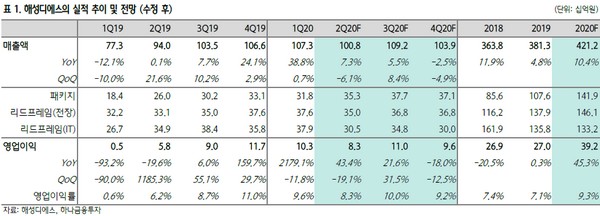

하나금융투자 김록호 연구원은 “해성디에스의 1분기 매출액은 1073억 원, 영업이익은 103억 원으로 컨센서스를 웃도는 호실적을 달성했다”며 “차량용 리드프레임은 전분기 수준의 매출액에 그쳤는데, 자동차 업황 및 고객사들의 매출액 부진을 감안하면 선방했다는 판단”이라고 말했다.

김 연구원은 “2분기 매출액은 1008억 원, 영업이익은 83억 원으로 전사 매출액은 전분기대비 감소하지만, 패키지 부문이 유일하게 증가할 것으로 추정한다”며 “일본 경쟁업체들의 생산라인에 대한 불확실성 때문에 일부 반사 수혜가 있을 수 있지만, 코로나19에 따른 전반적인 수요 감소에서 자유로울 수 없다”고 예상했다.

그는 “차량용 리드프레임 부진은 제품믹스 차원에서 불리하지만, 패키지 매출액이 월 120억 원 내외로 올라오며 수익성 기여도가 높아진 점이 고무적”이라며 “2분기 코로나19에 의한 실적 변동성 상존하나, 대부분의 IT 업체들이 같은 상황이기 때문에 패키지 기판이라는 장점을 보유한 해성디에스는 상대적 우위에 있을 수 있다”고 판단했다.

![“연락 오면 바로 뛰어야”⋯전세 품귀에 ‘묻지마 계약’까지 [르포] [전세의 종말②]](https://img.etoday.co.kr/crop/140/88/2318104.jpg)

![“증권사보다 3배 많은 고객 묶어라”... 은행권, ‘슈퍼앱’ 전쟁 [증권이 금융을 삼킨다 下-②]](https://img.etoday.co.kr/crop/140/88/2318789.jpg)

![[특징주] 희림, 국내 건축업계 최초 이란 진출…재건 사업 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2319043.jpg)

![[특징주] 미·이란 2주 휴전 협상·유가 하락에 전력주 급등…한국전력 10%대 ‘강세’](https://img.etoday.co.kr/crop/85/60/2318950.jpg)

![이진숙 무소속 출마 가능성...‘이중전선 부담’ 지적 나와 [정치대학]](https://img.etoday.co.kr/crop/300/170/2318956.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)