유안타증권은 7일 에스엠에 대해 양호한 실적과 주주친화적 배당이 예상된다며 투자의견 ‘매수’와 목표주가 5만1000원을 유지했다.

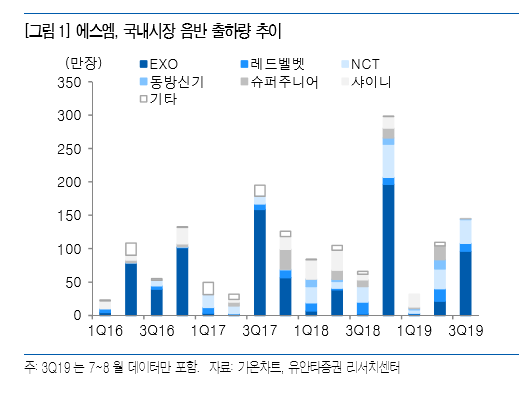

박성호 유안타증권 연구원은 “국내 음반판매량은 7~8월에만 145만 장을 달성해 지난해 3분기 66만 장을 크게 상회했다”며 “올해 기준으론 엑소, 동방신기, 슈퍼엠 음반발매 효과로 300만 장 달성할 것”이라고 전망했다.

박 연구원은 “엔터 3사는 데뷔와 함께 음반판매, 콘서트 등 수익화가 가능한 슈퍼엠 효과와 TME 관련 음원 수익 증가 효과로 증익 기대한다”며 “C&C는 광고성수기 효과, 키이 스트는 드라마 ‘싸이코패스 다이어리’ 납품 효과로 각각 흑자를 기록할 것”이라고 내다봤다.

박 연구원은 “슈퍼엠 활동은 일정 수준의 성과를 내면 남자 아이돌의 군 복무 문제에 따른 실적 공백 리스크를 구조적으로 제거할 수 있을 것”이라며 “미국 엔터사들과의 사업협력 확대는 선진시장으로의 진입이 보다 용이해진다는 점에서 긍정적”이라고 설명했다.

그는 “이에 더해, 주총시즌(내년 3월) 이전에 주주가치 제고 방안이 제시될 가능성이 커 동사 주식에 관한 관심을 기울일 시점 도래했다”며 “기관투자자들의 스튜어드십 코드 도입 이후 KB자산과의 주주서한 공방 등을 경험하면서 투자자들과의 더욱 적극적인 소통과 주주친화정책의 도입 필요성을 느끼고 있는 것으로 파악했다”고 분석했다.

이어 “동사 경영진은 현재의 지분 구조상 2020년 3월에 만기 되는 임기를 연장하기 위해서라도 배당실시 등 투자자들의 요구를 일부 수용하게 될 것”이라며 “향후 경영참여형 사모펀드의 등장 및 공격을 방지하기 위해서라도, 동사는 회사에 내재한 비효율의 개선 및 손익관리에 대한 노력을 더욱 강화하게 될 것”이라고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)