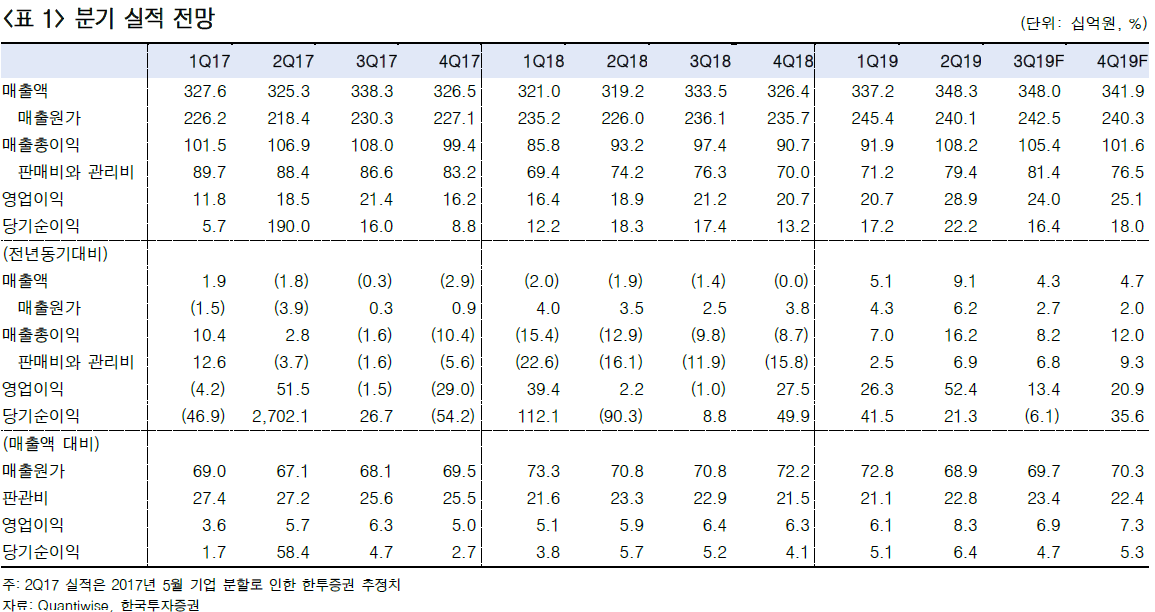

한국투자증권은 매일유업에 대해 국내 유가공 시장 내 선두로 올라섰다며 목표주가를 기존 9만7000원에서 12만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이경주 한국투자증권 연구원은 30일 “매일유업은 국내 유가공 시장 내 경쟁력 강화로 7% 이상 영업이익률을 계속 유지할 전망”이라며 “기존에는 한국 음식료업체 평균보다 15% 낮은 주가수익비율(PER)을 적용해 산출했던 목표주가를 이제 할인 없이 적용한다”고 말했다.

이 연구원은 “올해부터 흰 우유와 분유 점유율이 상승하고 발효유와 커피음료에서 외형 성장은 물론 수익성 개선이 두드러지게 나타나고 있다”며 “5~6%대에 머물러 있던 영업이익률은 올해를 기점으로 7~8%에 안착할 것으로 예상된다”고 설명했다.

이어 “유가공 제품 전 분야에 고른 포트폴리오를 갖춘 매출액 1위 사업자로 수익성까지 국내 유가공업계 선두는 물론 국내 식품사 중에서도 높은 수준”이라며 “세계 유가공업체에도 뒤지지 않는 성과를 실현 중이다”고 강조했다.

다만 “3분기 매출액과 영업이익은 낮은 기온과 강우량 증가, 그리고 2분기에서 이연된 광고선전비 등 판관비 부담으로 시장 전망치를 소폭 하회할 전망”이라며 “매출액과 영업이익은 전년 동기 대비 각각 4.3%, 13.4% 증가한 3480억 원, 243억 원으로 예상한다”고 밝혔다.

그러나 이 연구원은 “이는 경쟁사 대비 양호하고 4분기에는 다시 영업이익률이 7%대로 상승할 것으로 보여 크게 우려할 필요는 없다”며 “매일유업은 수익성 중심 포트폴리오 강화, 마케팅 개선, 유기농 브랜드 ‘상하’ 확대 등과 같은 시장 선도적 투자 및 제품력 향상 노력에 기인한다”고 평가했다.

![[단독] "손해 변제됐어도 배상"…한화오션 분식회계 책임, 회사채까지 번졌다 [부풀린 채권값, 커진 배상책임 ①]](https://img.etoday.co.kr/crop/140/88/2319798.jpg)

![트럼프 “이란에서 연락 왔다”...휴전 낙관론에 뉴욕증시 상승 [종합]](https://img.etoday.co.kr/crop/140/88/2321229.jpg)

![대면접촉 중요한 대체투자 비중 70%…거리가 운용효율성 좌우[공제회 지방이전, 멀어지는 돈줄①]](https://img.etoday.co.kr/crop/140/88/2321230.jpg)

![[특징주] 로킷헬스케어, UAE 투자사와 JV 설립 MOU…300억 투자 유치 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![김해공항 검색량 66%↑…서울 넘어 '지방 도시' 찾는 외국인들 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2321135.jpg)

!['취업은 했지만…학자금 체납액 역대 최대' [포토로그]](https://img.etoday.co.kr/crop/300/190/2321061.jpg)