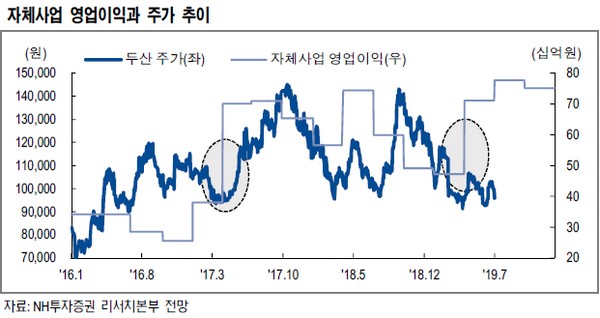

NH투자증권 김동양 연구원은 “2018년 하반기 이후 자체사업 실적 부진, 그룹 유동성 리스크 우려, 상속세 납부를 위한 지배주주 지분 일부 처분 등으로 주가는 지난 3년간의 주가 밴드 하단에 있다”며 “그러나, 계열사 유동성 공급 마무리, 2분기 이후 자체사업 실적 개선 등 2017년과 유사한 주가 상승 준비가 완료됐다”고 진단했다.

김 연구원은 “두산의 2분기 매출액과 영업이익은 각각 4조9647억 원, 4253억 원으로 시장 컨센서스를 웃돌 것으로 추정되는데 특히, 자체사업(해외법인 포함) 영업이익은 710억 원으로 4개 분기 만에 700억 원대 복귀가 예상된다”며 “모트롤 부진에도 전자 및 산업 차량 실적개선, 연료전지 2018년 수주물량 매출화에 따른 턴어라운드, 두타몰 임대사업 정상화에 따른 유통 턴어라운드 때문”이라고 설명했다.

그는 “하반기에도 분기별 700억 원 이상 영업이익으로, 2019년 자체사업 영업이익 2710억 원이 전망된다”며 “연료전지 연간 1조 원 이상 수주물량 본격 매출화, 전자 신사업 개시 등으로 2020년 이후 실적 성장이 지속할 것”이라고 내다봤다.

이어 “10월 예정된 3사 인적분할(두산, 두산솔루스, 두산퓨얼셀)을 통한 신성장사업 가치재평가도 예상된다”며 “또한, 분할 후 신설법인 지분 추가 취득 가능성, 협동기계(두산로보틱스), 연료전지드론(DMI) 등 미래사업 육성, 네오플럭스 IPO, 주주가치 제고(분기배당 1300원, 연간 배당수익률 5.4%)를 통해 안정적 성장과 자산가치도 부각할 것”이라고 덧붙였다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)