(자료제공=한국투자증권)

한국투자증권은 13일 휠라코리아가 미주지역과 중국에서 실적 성장이 일어날 것으로 전망하며 목표주가를 기존 7만 원에서 8만3000원으로 상향조정하고, 투자의견 매수를 유지했다.

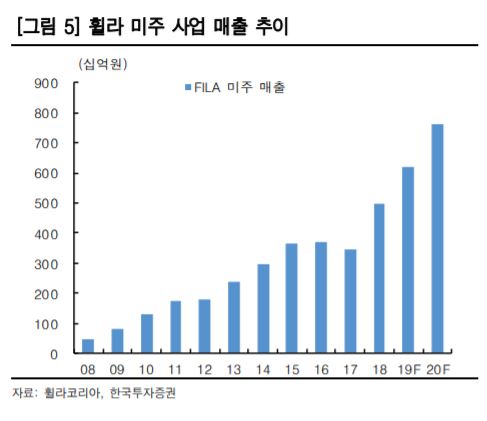

나은채 한국투자증권 연구원은 “전 부문이 호조로 추정되나 지난해 4분기 실적의 가장 큰 특징은 휠라 부문 영업이익 창출력이 600억 원을 넘어섰다는 점”이라며 “그리고 이 중 국내 사업 영업이익이 150억 원인데 반해 미주와 로열티등 해외 사업 영업이익이 450억 원 이상 창출됐다”고 평가했다.

나 연구원은 “통상 해외 로열티가 해외 영업이익 대부분이었는데 4분기에는 미주 영업이익이 약 200억 원으로 추정돼 실적의 주요 변수가 됐다”며 “특히 미국은 로열티나 JV(조인트벤처)가 아닌 직접 사업을 영위하는 지역으로 휠라 브랜드 매출액의 40% 이상을 차지해 매출이 큰 사업에서 수익성 개선이 가시화되면서 영업 레버리지 효과가 지속될 수 있다”고 전망했다.

또한 나 연구원은 중국 시장에 대해서도 “2019년에도 예상하는 32%의 매출 증가는 무난하며 중국 관련 수수료 수입과 지분법이익은 전년대비 32% 늘어난 580억 원으로 예상된다”며 “중국 내 프리미엄 브랜드 중 3위권이고 중국 프리미엄 스포츠웨어 시장 수혜와 휠라 내 브랜드 라인 확장과 신발 사업 강화가 예상된다”고 말했다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 현대차, 휴머노이드 성장 기대에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)