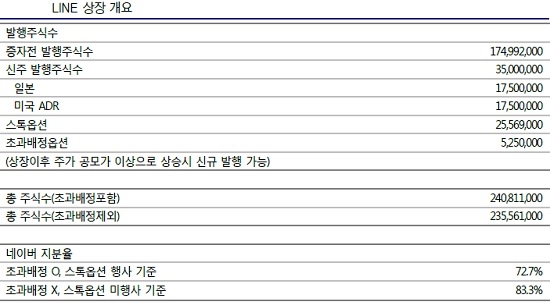

9,900,000,000,000원.

어제(14일, 현지시각) 미국 뉴욕증시에 입성한 모바일 메신저 ‘라인’의 기업 가치(시가총액)입니다. 상장 첫날 30% 가까이 급등하며 화려한 신고식을 치렀죠. 오늘부터 거래가 시작된 일본 도쿄시장에서도 투자자들이 대거 몰렸다고 합니다. 반가운 소식입니다.

외국에서 더 ‘핫(Hot)’한 ‘라인’은 네이버 자회사입니다. 2000년 네이버재팬으로 출발해 16년 만에 세계 7위의 모바일 메신저 서비스업체로 우뚝 올라섰죠. 월간 이용자는 2억1800만 명에 달하는데요. 일본과 대만ㆍ태국ㆍ인도네시아에서는 ‘국민 메신저’로 불릴 정도로 그 인기가 대단합니다.

“네이버도 대박 나겠네!”

‘라인’의 성공적인 데뷔를 지켜본 모든 이들이 이런 생각을 했습니다. LG전자(시가총액 약 9조1000억 원)를 뛰어넘는 효자 자식이 외국에서 이름을 떨쳤는데, 앞으로 웃을 일만 생기지 않겠느냐고요. 하지만 모두의 예상과 달리 네이버 주가는 어제, 오늘 뒷걸음질입니다.

품에 안긴 자식이 버거운 걸까요? 전문가들에게 이유가 뭔지 물어봤습니다.

◇ 이성빈 교보증권 연구원 “차익 매물로 단기 조정”

차익실현 매물이 쏟아지고 있는 겁니다. 실제 네이버 주가는 지난 한 달간(6월 13일~7월 13일) 8% 넘게 뛰었거든요. 같은 기간 코스피 상승률이 1%에 불과했음을 고려하면 상승 피로감이 쌓일만 하죠. 게다가 네이버 주가수익비율(PER)은 32배입니다. 페이스북(32.6배)과 텐센트(34.7배)와 비교하면 별 매력이 없죠. ‘라인’ 공모가(미국 32달러 84센트ㆍ일본 3300엔)를 기준으로 △보유지분 가치 6조6000억 원 △포털 가치 14조 원 △자사주 2조8000억 원을 할인 없이 반영해야 현재 주가가 설명되거든요. 단기 주가 조정이 불가피합니다. 다만 실적 개선이 기대된다는 점에서 투자의견 매수(Buy)와 목표주가 85만 원을 유지합니다.

◇ 김창권 미래에셋대우 연구원 “모바일 광고 급증에 주목”

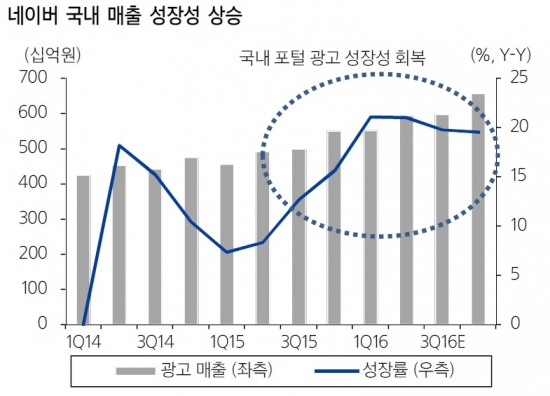

네이버의 시장 지배력은 확고합니다. 실시간 검색어와 뉴스서비스 트래픽은 부동의 1위 자리를 지키고 있죠. 최근에는 구글을 제치고 지도서비스 분야에서도 두각을 나타내고 있습니다. 모바일광고 매출 증가에 주목할 필요가 있는데요. 2014년 ‘스토어팜’과 지난해 ‘네이버 페이’를 출시하면서부터 전자상거래에서 큰 수익이 나고 있습니다. 올해 2분기 오픈한 △부동산 매물 소개 서비스 △네이버 원룸 △미용실ㆍ식당ㆍ숙박 예약 등에서도 매출 증가가 기대됩니다. 지금은 조정을 받고 있지만, 중ㆍ장기적으로는 ‘라인’의 성장 기대감도 반영될 것입니다. 투자의견 매수와 목표주가 90만 원을 유지합니다.

◇ 오동환 삼성증권 연구원 “목표주가 84만→89만 원 상향 조정”

지난해 네이버 포털은 쇼핑 광고의 모바일 최적화로 20% 매출 성장을 보였는데요. 구글보다 낫습니다. 포털의 가치는 15조 원에 달할 것으로 추정되는데요. 앞으로 동영상ㆍ쇼핑 등 신사업에서 본격적으로 돈을 벌어 들이면 성장률이 더 높아질 겁니다. 엔화 상승도 네이버엔 호재입니다. 지난 1분기 평균 1043원이었던 원ㆍ엔 환율이 2분기 1163원으로 11% 넘게 올랐죠. 최근 조정을 보이고 있긴 하지만, 지난해와 비교하면 여전히 상승세를 이어가고 있습니다. ‘라인’의 원화가치가 올라간다는 얘기입니다. 투자의견 ‘매수’를 유지하고, 목표주가를 84만 원에서 89만 원으로 상향 조정합니다.

◇ 안재민 NH투자증권 연구원 “라인 2분기 실적, 숨 고르기 예상”

네이버의 2분기 매출액과 영업이익은 각각 9925억 원(전년대비 27% 증가), 2616억 원(57% 증가)이 예상됩니다. 모바일 광고가 늘고, 네이버 쇼핑이 급성장한 덕이죠. 한 가지 아쉬운 점은 ‘라인’의 실적이 주춤할 수 있다는 건데요. 6월부터 시작된 타임라인과 라인뉴스 광고 매출은 전년대비 110% 넘게 늘겠지만, 게임 부분이 뒷걸음질(-4.2%) 치면서 전체 매출액은 1.2% 증가한 3311억 원에 머물겠습니다. 하지만 중ㆍ장기적으로 네이버 주가 전망은 ‘장밋빛’입니다. ‘라인’ 가치 15조 원, 포털 가치 30조 원을 반영해 네이버 목표주가를 90만 원으로 제시합니다.

*친절한 용어설명: PER가 뭔가요?

주식가격을 주당순이익으로 나눈 값입니다. 회사의 주식가치 보여주는 지표죠. 예를 들어 한 주에 1만 원하는 A사 주식이 1년에 주당 1000원의 순이익을 낸다면, PER는 10이 됩니다. 숫자가 높을수록 고평가, 낮을수록 저평가됐다고 봅니다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![“말랑이 사러 동묘로, 빈대떡 먹으러 광장시장행”...MZ가 전통시장에 반한 이유[르포]](https://img.etoday.co.kr/crop/85/60/2346846.jpg)

![자외선·냉방기·수영장 삼중고…여름철 안질환 예방법 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2348327.jpg)

![낫지 않는 입안 상처…‘이 질환’ 의심해 봐야[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2348480.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)