![[오늘의 증시 리포트] “LG이노텍, 확장현실 최대 수혜주…2024년 2세대 XR로 폭발적 성장”](https://img.etoday.co.kr/crop/200/125/1817552.jpg)

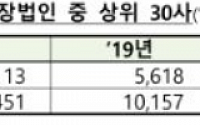

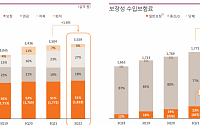

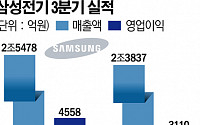

![[종합] 삼성화재, 3분기 순이익 2827억 원…전년 대비 1.6% 상승](https://img.etoday.co.kr/crop/200/125/1817200.jpg)

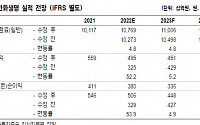

![[IFRS17 막판준비] '적자 늪' 실손보험, 더 큰 폭탄되나…점검 나선 금감원](https://img.etoday.co.kr/crop/200/125/1806733.jpg)

![[IFRS17 막판준비] 선임계리사 선임 안하면 과태료 1억…법규 보완한다](https://img.etoday.co.kr/crop/200/125/1808347.jpg)

![[금융인사이트] 생보협회 임원의 갑작스런 퇴임…세대교체 신호탄?](https://img.etoday.co.kr/crop/200/125/1806718.jpg)

많이 본 뉴스

최신 뉴스

![[시론] 재검토 여론 커지는 ‘트럼프 反이민정책’](https://img.etoday.co.kr/crop/85/60/2318226.jpg)

![[과학세상] 소 잃고 외양간을 고쳐야 한다](https://img.etoday.co.kr/crop/85/60/2318238.jpg)

![[논현논단_이덕환 칼럼] 기름값보다 ‘공급망 붕괴’가 더 심각하다](https://img.etoday.co.kr/crop/85/60/2318232.jpg)

![화려한 빌딩 숲 속 그늘 드리운 공실…가산디지털단지 지식산업센터 [르포]](https://img.etoday.co.kr/crop/85/60/2317223.jpg)

![[이투데이 말투데이] 도두첨혈(刀頭舔血)/저고도 경제](https://img.etoday.co.kr/crop/85/60/2318236.jpg)

![[논현광장_김호성의 K-방산 인사이트] K-방산에 ‘융합의 질문’ 던질 때](https://img.etoday.co.kr/crop/85/60/2318229.jpg)

마켓 뉴스

![국민 10명 중 6명 "고소득층이 내는 세금 낮다" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2318144.jpg)

![종량제봉투 원료부족, 재생원료봉투로 대신할까 [포토로그]](https://img.etoday.co.kr/crop/300/190/2318251.jpg)