오는 29일 개정 자본시장법이 발효됨에 따라 분리형 신주인수권부사채(BW) 발행이 전면 금지된다. 분리형 BW는 지난 1999년 발행이 허용된 이후 15년 만에 역사속으로 사라지게 된다. 이에 따라 ‘막차’를 타려는 수요가 몰려 기업들의 분리형 BW 발행이 폭발적으로 늘고 있다.

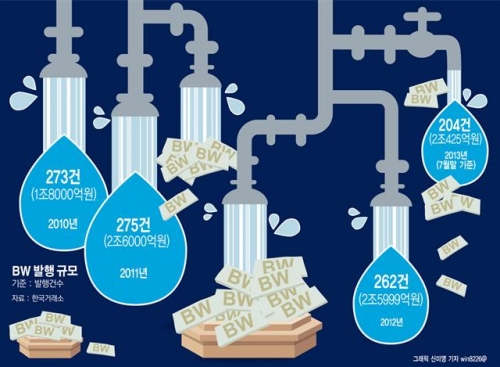

13일 한국거래소 등에 따르면 올해 들어 지난달까지 분리형 BW를 발행한 상장기업은 204개사(발행건수 기준)로 지난해 같은 기간(126개사)보다 63% 증가했다. 모집자금은 총 2조425억원으로 지난해 동기(1조3498억원)보다 51% 늘었다.

코스닥 상장사의 BW 발행이 161건, 1조2860억원으로 유가증권시장(38건, 6845억원)을 압도했다.

분리형 BW 발행은 발행 금지가 결정된 4월 이후 급증했다. 4월 2274억원이던 발행량은 5월 5506억원으로 크게 늘었다. 발행 금지가 임박한 7월엔 5377억원이 발행돼 지난해 같은 기간(2055억원)의 2배를 넘어섰다.

분리형 BW 발행은 지난 2010년 273건(1조8000억원)에서 2011년 275건(2조6000억원), 지난해 262건(2조5999억원)을 기록했다.

앞서 금융당국은 분리형 BW가 최대주주나 오너 일가의 지분 확보 및 편법 상속증여의 수단으로 변질됐다는 지적에 따라 제도 도입 14년 8개월 만에 분리형 BW 발행을 금지키로 하고 지난 4월 관련 내용을 담은 자본시장법 개정안을 국회에 제출, 통과시켰다.

분리형 신주인수권부사채(BWBond with Warrant)는 회사채의 일종으로 해당 회사의 주식을 미리 정해 놓은 가격에 살 수 있는 권리인 ‘워런트’(Warrant)가 주어진 채권(Bond)이다. BW를 가지고 있는 투자자들은 향후 해당 기업의 주가가 오르면 상승한 주가가 아닌 미리 정해 놓은 가격에 주식을 살 수 있기 때문에 그만큼 시세차익을 거둘 수 있다.

BW는 주식과 연결돼 있다는 점에서 전환사채(CBCovertible Bond)와도 많이 비교된다. CB는 BW와 마찬가지로 채권과 주식을 교환할 때 쓰이는 ‘전환가격’을 미리 정해 놓는다. 하지만 CB는 주식으로 바꾸면 회사채 자체가 함께 없어지지만 BW는 신주인수권을 행사하더라도 채권은 그대로 남아 있다는 점이 다르다.

BW는 향후 주식을 넘겨받을 수 있는 권리가 있기 때문에 채권 자체의 약정이자는 일반 회사채에 비해 더 낮다. 따라서 기업은 BW를 통해 채권 발행 비용을 줄일 수 있는 장점이 있다. 기업이 자금이 필요할 때 유상증자를 할 수도 있지만 증자 후 주식이 늘어나 주가가 희석될 위험이 있고 투자자를 확보하기 어렵다.

문제는 분리형 BW의 경우 주식으로 바꿀 수 있는 권리인 워런트를 채권에서 떼어내 제3자에게 팔 수 있다는 것. 이 경우 대주주가 분리형 BW를 사모로 발행한 뒤 제3자 배정 대상자의 워런트를 자녀들이 저가에 매입하도록 하면 지분을 증여하는 효과를 얻을 수 있다. 대주주의 자녀들은 제3자 배정 대상자에게서 워런트를 매입했기 때문에 증여세를 내지 않아도 된다.

BW의 워런트가 편법증여의 통로로 이용된다는 지적이 잇따르자 금융당국은 분리형 BW 발행을 전면 금지하는 강수를 뒀다. 이 조치는 올초 자본시장법 개정안이 국회를 통과하면서 오는 8월부터 시행된다.

다만 분리형 BW 발행 규제로 중소기업의 자금난이 심화될 것이라는 우려가 제기되고 있다. 분리형 BW의 경우 회사채 발행이 여의치 않은 중소기업들, 특히 중견기업들이 유용하게 활용해 왔다.

황세운 자본시장연구원 자본시장 실장은 “현실적으로 분리형 BW의 경우 중견기업들이 많이 활용했던 자금조달기법”이라며 “이들의 경우 회사채 발행이 거의 불가능한 상황으로 기업들의 자금조달 측면에서 부정적인 효과가 불가피할 것”이라고 전망했다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)