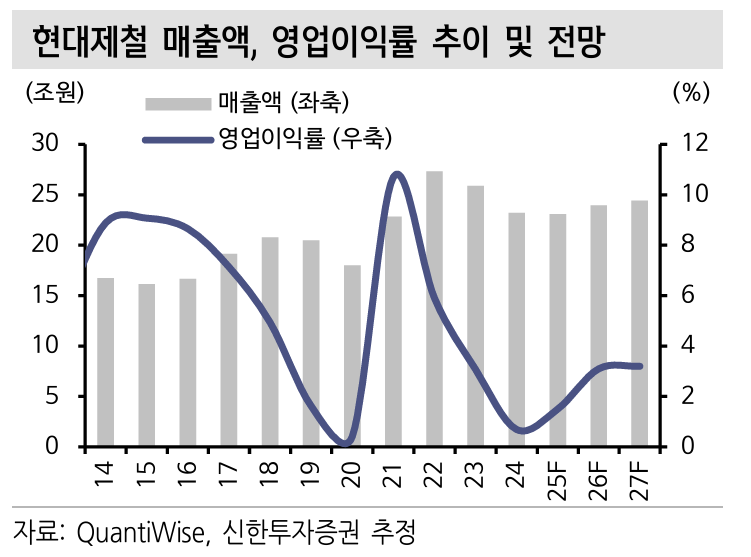

신한투자증권은 29일 현대제철의 미국 투자는 여전히 주가에 긍정적인 내러티브라며 투자의견 '비중확대'를 유지했다. 목표주가는 제시하지 않았다.

박광래 신한투자증권 연구위원은 "자금 조달 관련 우려가 남아있는 리스크 요인"이라며 "시장과의 소통이 뒷받침된다면 미국 투자 스토리는 기업 가치 재평가 요인으로 작용할 수 있을 것"이라고 분석했다.

신한투자증권에 따르면 5월 일본제철은 미국의 대표 철강기업인 US스틸을 약 149억 달러(약 20조4000억 원)에 인수하는 데 성공했다. 2023년 처음 인수 제안을 했을 당시에는 미국 내 노조와 정치권의 강한 반발로 무산 위기에 처했으나, 일본제철이 약속한 총 140억 달러 규모의 추가 대미 투자가 미국 정부의 승인 결정에 결정적 역할을 했다. 40억 달러는 미국 내 전기로 기반의 친환경 제철소 건설에 투입되고, 나머지 자금은 2028년까지 기존 US스틸 설비의 현대화와 생산능력 확충에 쓰일 예정이다.

이번 인수로 일본제철은 조강 생산량 기준으로 세계 3위 철강사로 도약 가능해졌다. 일본제철은 자국 내 철강 수요 둔화로 성장에 어려움을 겪어왔지만, 이번 인수를 통해 미국 현지에서 생산 기반을 확대하고 기술력과 자본을 결합해 글로벌 시장 내 경쟁력을 강화하는 계기 마련했다.

박 연구위원은 "현대제철과 일본제철 등 아시아 업체들이 미국 철강 시장의 전기로 전환을 주도할 전망"이라며 "일본제철 신규공장과 US스틸의 빅리버 2단계 확장까지 포함하면 2029년까지 미국에 680만~730만 톤의 신규 생산능력이 추가(순증 규모는 400만 톤으로 예상)될 것"이라고 내다봤다.

그러면서 "일각에서 제기하고 있는 미국 시장 경쟁 격화, 공급과잉 관련한 우려는 기우인 것으로 판단한다"며 "뉴코, 스틸다이나믹스 등의 미국 전기로 업체들이 과거 안정적인 수익성을 기록했던 점을 고려해볼 때, 현대제철이 주도하고 있는 미국 전기로 제철소는 풀가동(완전가동) 돌입 후 15% 이상의 '이자비용과 법인세, 감가상각비 및 무형자산 상각비 차감 전 이익(EBITDA)' 이익률을 달성할 것"으로 예상했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)