하나증권은 22일 KT밀리의서재에 대해 SK텔레콤 유심(USIM) 해킹 사태의 반사 수혜로 확실한 리레이팅(재평가) 구간이라고 분석했다. 투자의견과 목표주가는 제시하지 않았다.

최재호 하나증권 연구원은 "4월부터 밝혀진 국내 통신사 USIM 해킹 사태에 따른 가입자 이탈 여파가 경쟁사의 신규 가입자 유입으로 이뤄지고 있는 상황"이라며 "이달 17일까지 누적 약 36만 명 이상이 KT, LG유플러스로 통신사를 교체한 것으로 파악되며, 현재는 하루 약 1만 명 이상의 가입자가 이탈하면서 경쟁 통신사들의 가입자 수 증가 반사 수혜가 이뤄지고 있다"고 진단했다.

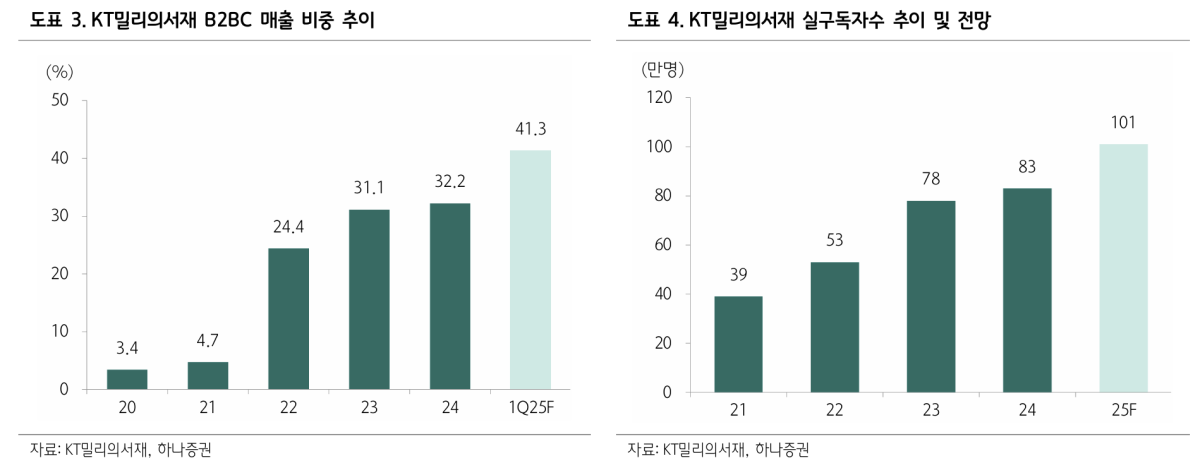

그러면서 "KT밀리의서재의 동반 수혜를 주목해야 한다"며 "KT밀리의서재의 1분기 기준 매출액 비중은 소비자대상거래(B2C) 48.4%, 기업대상거래(B2B) 9.0%, 통신사대상거래(B2BC) 41.3%"라고 설명했다.

하나증권에 따르면 KT밀리의서재 올해 실적은 매출액 882억 원(전년 대비 21.5%), 영업이익 178억 원(62.0%)을 기록할 전망이다. KT밀리의서재가 웹소설, 웹툰 등으로 포트폴리오를 다각화하는 만큼 관련 콘텐츠 사업자 동종(Peer) 그룹들(디앤씨미디어, 미스터블루, 키다리스튜디오)과 밸류에이션(가치)을 비교해보면 동종 업계는 2021~2024년 기준 히스토리컬 중간 단계(Mid-Cycle) 주가수익비율(P/E) 평균 40배 이상을 형성하고 있는데 KT밀리의서재의 밸류에이션은 올해 기준 P/E 7배 수준이다.

최 연구원은 "현재 유일하게 급성장하고 있고, 수익성 개선까지 뚜렷한 만큼 주요 콘텐츠 사업자 내 가장 높은 밸류에이션 부여가 타당하다고 판단한다"며 "현재는 매우 저평가 상태"라고 강조했다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![[장외시황] 브릴스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2359355.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)