최태용·이병화 신한투자증권 연구원은 11일 “제한적인 하방 속 메탈카드의 선전과 IC칩의 적용처 확대로 DID 사업 중심의 외형성장이 기대된다”고 분석했다. 연구팀은 투자의견을 ‘매수’로 제시하고, 목표주가는 2만6000원으로 설정했다.

연구팀은 코나아이의 올해 매출액을 3030억 원, 영업이익 539억 원으로 각각 내다봤다. 3분기부터 플랫폼사업의 매출반등이 예상된다는 것이다.

연구팀은 “메탈카드, 컨택리스카드 등 고수익성 매출 성장과 8월 신규 매입사 계약 변경에 따른 수수료율 개선으로 점진적인 마진율 제고가 예상된다”면서 “앱 미터기 수수료와 코나플레이트 매출이 본격적으로 발생하는 내년부터는 매출과 수익성이 향상될 전망”이라고 낙관했다.

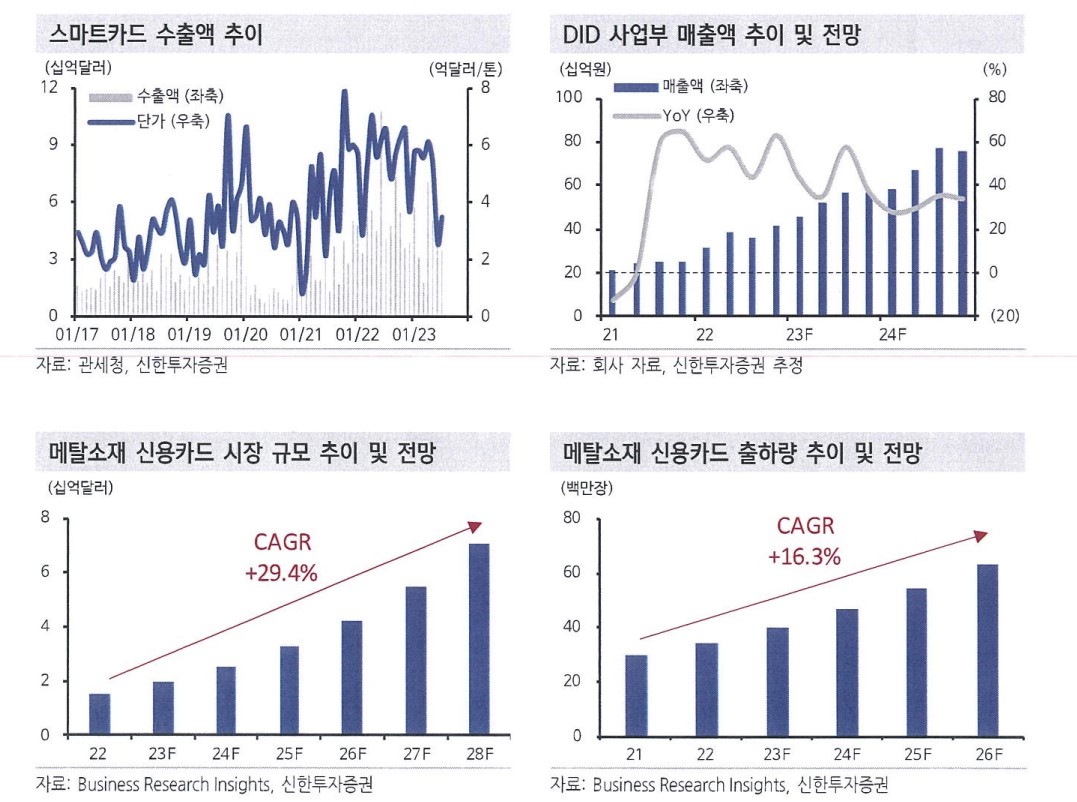

코나아이는 IC칩과 결제인프라를 활용한 사업을 영위하고 있다. 현재 주요 사업은 DID와 플랫폼으로 분류된다. DID사업은 메탈카드 및 컨택리스 카드 판매와 금융·통신·차량용 IC칩 판매다. 플랫폼사업은 지역화폐, 택시 앱 미터기, B2B 선분류결제솔루션 코나플레이트 등을 포함한다.

연구팀은 “엔데믹 도래로 지역화폐 예산이 축소되며 플랫폼 사업이 부진했으나 반등의 기반을 마련한 것이 DID사업”이라며 “스마트카드는 긴 사업 역사만큼 뛰어난 역량을 보유했다”고 설명했다. 이어 “IC칩에 OS와 Applet 등 소프트웨어를 탑재해 국내외로 판매 중이며 신용·체크카드, USIM, 스마트 카드키, e하이패스칩 등 완제품 형태도 판매한다”고 덧붙였다.

그러면서 “메탈카드와 컨택리스 카드, IC칩의 성장이 두드러진다”며 “전장, 에너지 등으로 어플리케이션을 다각화해 중장기적인 성장동력을 갖추고 있다”고 평가했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[특징주] LS일렉트릭, AI 데이터센터 수요 기대에 5%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![규제지역 확대에 수도권 수요 재편⋯서울은 ‘상향 평준화’ [집땅지성]](https://img.etoday.co.kr/crop/300/170/2357115.jpg)

![홈플러스 회생 논의, 민주당-국민연금공단 간담회 열려 [포토]](https://img.etoday.co.kr/crop/300/190/2357147.jpg)