한국투자증권은 19일 LG화학에 “LG화학의 주가는 LG에너지솔루션 상장을 앞두고 변동성이 커졌다”라면서 “여전히 수급 불확실성은 끝까지 지켜봐야 하지만 그런데도 긍정적인 요인들이 더 많아 ‘매수’ 의견을 유지한다”라고 밝혔다.

최고운 한국투자증권 연구원은 “LG화학의 지분가치로는 이미 경쟁사 대비 50% 이상 낮게 반영돼 있어 상장은 불확실성 해소에 따른 재평가 기회”라고 평가했다.

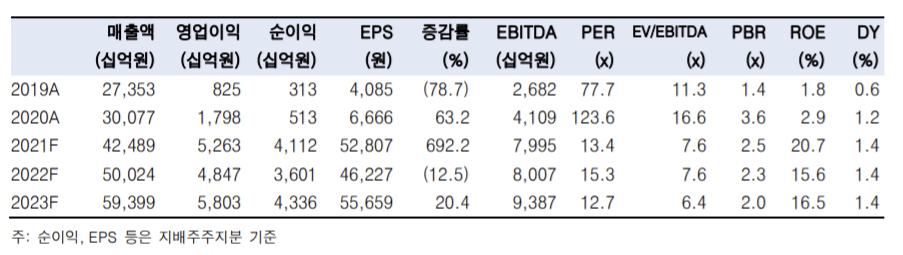

다만 단기 실적 부진과 석유화학 부문에 대한 밸류에이션 하락으로 목표주가는 97만 원으로 8% 하향 조정했다.

그는 “4분기 영업이익은 9860억 원으로 전 분기보다 일회성 충당금을 제외하면 27% 감소할 것”이라며 “배터리 사업에서는 차랑용 반도체 부족에 따른 피해가 지속하면서 영업이익률이 4%로 하락할 전망이다”라고 내다봤다.

그는 “더 아쉬운 건 석유화학이다”라며 “주요 제품 스프레드가 하락한 가운데 정기보수 영향이 더해져 영업이익은 28% 줄어든 것으로 추정된다”라고 설명했다.

이어 “화학 사업은 올해에도 감익이 예상된다는 점에서 SOTP 밸류에이션에서의 가치를 17조 원으로 22% 낮춘다”라고 덧붙였다.

최 연구원은 “석유화학 가치를 최소한으로 잡더라도 배터리와 첨단소재 부문의 재평가가 더 큰 기회라는 점에 변함이 없다”라며 “이제 구주매출 2조5000억 원은 물론 연간 5조 원대 EBITDA를 바탕으로 배터리 소재 투자와 M&A(인수ㆍ합병)에 집중할 수 있게 된다”라고 설명했다.

그는 “향후 양극재, 분리막을 넘어 첨단소재의 모멘텀은 다각화될 전망”이라며 “배터리 성장과 동행하는 만큼 LG화학은 LG에너지솔루션에 대한 투자 대안으로 주목받을 것이다”라고 전망했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

!["광주에서 '확장' 외친 김민석"⋯"정청래는 '좁은 길' 선택" [정치대학]](https://img.etoday.co.kr/crop/300/170/2357257.jpg)

![박홍근-신현송, 국회 재경위 업무보고 [포토]](https://img.etoday.co.kr/crop/300/190/2357224.jpg)