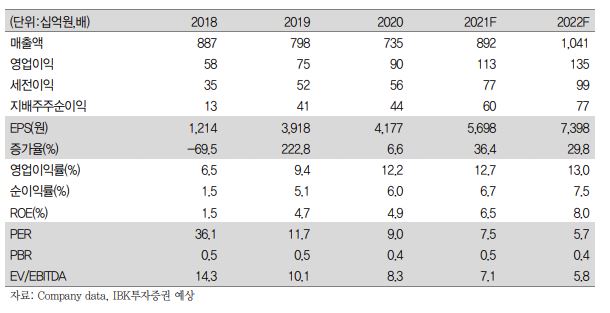

IBK투자증권은 한라홀딩스에 대한 ‘매수’의견을 유지하고 목표가를 기존 5만 원에서 6만 원으로 상향 조정한다고 25일 밝혔다. 수익과 성장 그리고 주주환원의 투자 포인트가 모두 긍정적이라는 판단이다.

김장원 IBK투자증권 연구원은 “4분기는 주요 계열사 실적이 모두 좋았고, 이에 자체사업도 매출이 늘어나는 연쇄반응을 보였다”면서 “다만 자동차부품이 그룹 전체로 좋다 보니 자체사업에서 부품유통 비중이 높아져 자체사업의 수익성이 낮아지는 현상이 나타났다”고 설명했다.

이어 김 연구원은 “2019년부터 수익성 중심의 자체사업 리빌딩을 진행하면서 수익성 개선에 초점을 맞춰 외형은 감소하더라도 4%대의 영업이익률을 기록했던 점을 감안하면 다소 실망스러울 수 있으나, 계열사에 매출이 연동되는 비 선택적 매출 요소가 강했기에 수익성 중심의 사업구조 개편은 달라지지 않았다고 보면 된다”고 덧붙였다.

올해 한라홀딩스 실적은 자체사업에서 사업포토폴리오 다각화와 해외 사업의 안착으로 30% 가까운 매출 증가가 예상된다. 기존 물류사업보다는 부품 중심의 신사업 비중 확대로 수익성이 개선될 것이란 전망이다.

김 연구원은 “2020년 수익이 크게 늘어난 한라는 수주 잔고가 3조8000억 원으로 31% 증가했고, 올해도 주택사업이 호조를 보일 것으로 보인다"며 "지난해 이상의 실적을 기록할 것으로 예상된다”고 판단했다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)