DB금융투자는 17일 ‘빅히트’에 대해 신규 커버리지를 개시하면서 투자의견을 ‘매수’, 목표주가는 33만 원으로 제시한다고 밝혔다.

황현준 DB금융투자 연구원은 “목표주가는 본업인 엔터테인먼트 사업가치에 위버스 지분가치를 합산해 산정했다”면서 “본업은 방탄소년단(BTS)의 파급력 감안해 엔터업종 평균보다 높은 주가수익비율(PER) 50배를 적용했고 위버스 지분 가치는 평균에 30% 할증한 이용자당 46만 원을 적용했다”고 설명했다.

황 연구원은 “빅히트는 BTS를 필두로 위버스를 통한 아티스트 간접 참여형 매출 비중을 확대하고 있다”면서 “아이돌 콘텐츠의 단점을 보완하며 지적재산권(IP)으로서의 가치를 제고하기 위한 것“이라고 말했다.

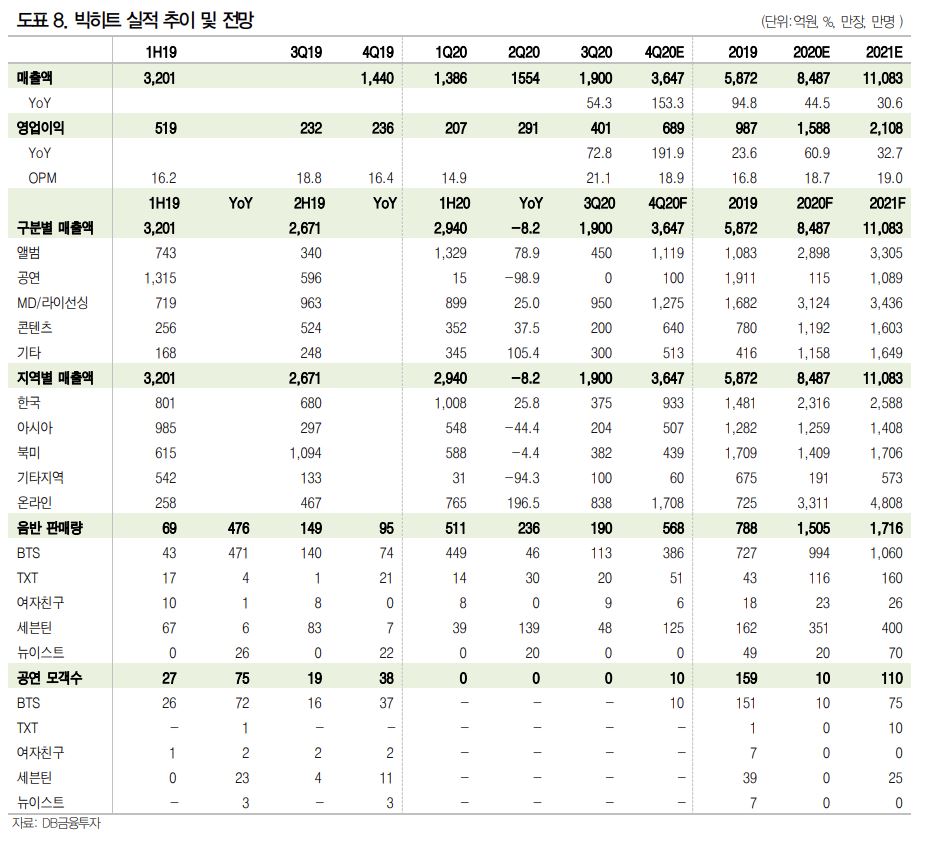

이에 따라 빅히트의 올해 실적도 개선세를 이어나갈 것이란 전망이다. DB금융투자가 예상하는 올해 빅히트 매출은 1조1083억 원으로 전년보다 30.6% 증가, 영업이익은 32.7% 증가한 2108억 원으로 예상했다.

빅히트는 현재 올해 예상 실적 기준 PER은 48배로 다른 엔터업종 대비 높은 밸류에이션 수준이다. 에스엠, 와이지, JYP는 30배 수준에서 거래되고 있다.

황 연구원은 “엔터테인먼트 본업에서는 K-Pop 아이돌 대장 BTS의 파급력과 TxT, 세븐틴의 성장으로 라인업이 강해지고, 팬덤 플랫폼 위버스를 통한 아티스트 간접형 매출 확대 및 지분 가치 등을 고려하면 이는 충분히 정당화될 수 있다”면서 “현재 주가 수준에서도 상승 여력이 있다고 판단된다”고 말했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)