▲분기별 매출 현황 추이. (한국투자증권)

한국투자증권이 18일 하이트진로에 대해 2분기 실적 선전으로 월등한 시장 지배력을 입증했다고 판단했다. 하반기엔 상반기에 미집행한 마케팅비용을 지출하면서 이익 개선 속도는 전반기 대비 둔화할 것으로 전망했다. 이에 목표주가는 기존 5만4000원, 투자의견 매수를 유지했다.

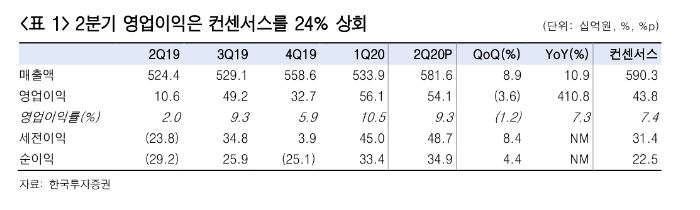

하이트진로는 2분기 실적(연결)에 대해 매출액은 전년 동기 대비 11% 증가한 5816억 원, 영업이익은 411% 오른 541억 원을 기록했다고 밝혔다. 맥주, 소주, 생수 사업 부문 모두 전년 동기 대비 영업이익이 개선된 것으로 나타났다.

이 연구원은 "하반기에는 마케팅비를 포함한 판관비 증가로 이익 개선 폭이 상반기보다 둔화할 것"이라며 "특히 여름 성수기가 포함된 3분기에 집행이 집중될 전망"이라고 전망했다.

다만, "유흥시장이 3월을 바닥으로 회복하고 있으며 성수기를 기점으로 시장 경쟁 강도가 올라오고 있다"면서 "이에 따른 연간 마케팅 비용은 작년 수준(2086억 원)에 그칠 것"이라고 분석했다.

이어 "7월 마산 공장에 소주 생산라인 증설이 완료되면 추가적인 인건비와 고정비 등 관련 비용이 반영되면서 이익 개선 속도는 상반기보다 둔화할 것"이라고 설명했다.

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![대출 갈아타기⋯ 고신용자만 웃는 ‘그들만의 잔치’ [플랫폼 금융의 역설]](https://img.etoday.co.kr/crop/140/88/2314938.jpg)

![MZ식 ‘작은 사치’...디저트 먹으러 백화점 간다[불황을 먹다, 한 입 경제]](https://img.etoday.co.kr/crop/140/88/2315089.jpg)

![전쟁 후 ‘월요일=폭락장’ 평균 6% 급락…시총 421조 증발···[굳어지는 중동발 블랙먼데이①]](https://img.etoday.co.kr/crop/140/88/2315016.jpg)

![SUV 시장 흔드는 ‘가성비 경쟁’…실속형 모델 확대 [ET의 모빌리티]](https://img.etoday.co.kr/crop/140/88/2283312.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![서울시선관위, 지방선거 대비 개표모의실습 [포토로그]](https://img.etoday.co.kr/crop/300/190/2315414.jpg)