(자료 제공= KT, SK증권.)

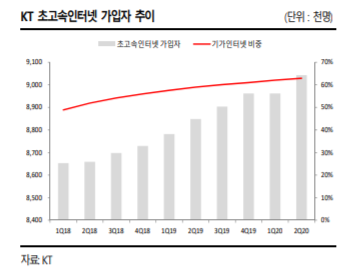

SK증권은 10일 KT에 대해 “코로나19 영향에도 영업이익이 선방했다”며 투자의견 ‘매수’와 목표주가 3만5000원을 유지했다.

최관순 SK증권 연구원은 “2분기 실적은 코로나19 영향으로 BC 카드, 에스테이트 등이 부진했음에도 불구하고 효율적 비용집행으로 영업이익 시장기대치를 충족했다”면서도 “BC 카드, 에스테이트 등의 KT 자회사는 코로나 19 영향으로 하반기에도 다소 부진한 실적이 예상된다”고 설명했다.

최 연구원은 “특히 자회사 스카이라이프가 현대 HCN 의 우선협상자로 선정됨에 따라 유료방송 부문에서 협상력이 제고되는 등 경쟁력이 강화될 것”이라며 “5G 가입자 증가에 따른 무선부문과 넷플릭스 제휴에 따른 IPTV 부문에서 실적개선될 것”이라고 내다봤다.

그는 경쟁사 대비 코로나19 영향 크지만 현 주가는 밸류에이션 매력도 높아 현주가에서 주가 상승여력은 충분하다는 판단이다.

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2318700.jpg)

![삼계탕 2만원·치킨 3만원 시대 성큼⋯AI 여파에 ‘닭값 고공행진’[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2318527.jpg)

![안심결제도 무용지물…중고거래 플랫폼 피해 10배 증가 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2318687.jpg)

!["상점가 한복판에 전철역이 웬말이냐"…공사 시작도 못한 대장홍대선 [르포]](https://img.etoday.co.kr/crop/140/88/2318086.jpg)

![[채권마감] 베어스팁, 유가 상승+트럼프 협상 시한 부담](https://img.etoday.co.kr/crop/85/60/2318591.jpg)

![[오늘의 주요공시] 삼성전자·LG엔솔·KB금융 등](https://img.etoday.co.kr/crop/85/60/2318141.jpg)

![[급등락주 짚어보기] 광전자 3거래일 연속 상한가…옵티시스·형지등 강세](https://img.etoday.co.kr/crop/85/60/2318724.jpg)

![[환율마감] 원·달러 소폭 하락, 협상시한 주시 속 유가상승·오퍼 연동](https://img.etoday.co.kr/crop/85/60/2318383.jpg)

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2318700.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)