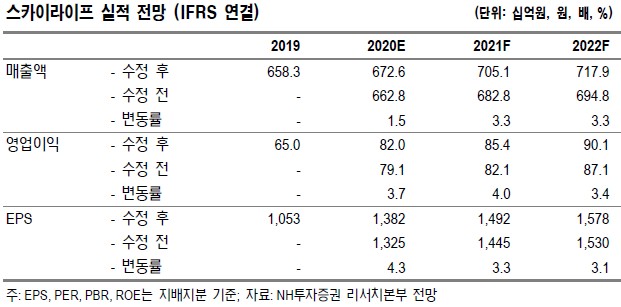

▲스카이라이프 실적 전망. (자료제공=NH투자증권)

스카이라이프는 2분기 실적에 대해 매출액은 전년 동기 대비 1.9% 증가한 1684억 원, 영업이익은 55.8% 오른 244억 원을 기록했다고 밝혔다.

NH투자증권 안재민 연구원은 “회사의 현대HCN 인수가 마무리될 경우, 향후 가입자가 늘면서 실적이 개선될 것”이라며 “유무선 통신 상품의 결합상품 확대와 해지율 감소, 콘텐츠 수급 및 홈쇼핑 송출 수수료 협상 등 유리한 고지를 점유할 것”이라고 설명했다.

아울러 “인수 마무리와 이후 시너지가 확인되는 시점은 2021년 이후가 될 것”이라며 “위성방송과 CATV와의 결합에 따른 외형 성장과 KT그룹 내 미디어 사업의 영향력 확대가 예상된다”고 덧붙였다.

![[김남현의 채권썰] 무뎌지는 전쟁 여파, 아듀 이창용](https://img.etoday.co.kr/crop/85/60/2300417.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

!['완연한 봄, 벚꽃길 좋아요' [포토로그]](https://img.etoday.co.kr/crop/300/190/2317625.jpg)