한국투자증권은 22일 삼성바이오로직스에 관해 “CMO시장 패러다임 변화로 장기 성장성이 그 어느 때보다 유망하다”며 목표주가를 기존 81만 원에서 84만 원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

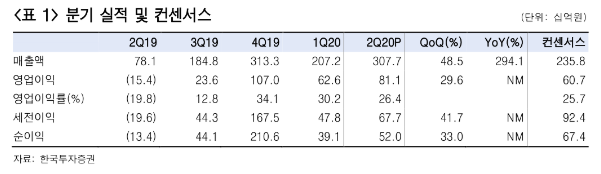

진흥국 한국투자증권 연구원은 “2분기 매출액은 지난해 같은 기간보다 294% 늘어 시장 전망치를 28% 상회했다”며 “1분기에 생산된 2공장 품목들의 매출이 2분기에 계상되면서 2공장 가동률이 100%를 상회한 것이 주요했다”고 설명했다.

진 연구원은 “올해 신규수주 물량은 1조8000억 원으로 대부분 3공장 물량으로 추정하며 3공장 연간 캐파가 7000억 원 수준이라는 점을 고려하면 하반기에는 4공장 증설을 결정할 것”이라며 “신종코로나바이러스 감염증(COVID-19) 발병을 계기로 글로벌 제약사들은 안정적인 의약품 공급을 위해 생산처를 다변화하고 있고 서구권 위주였던 의약품 위탁생산이 아시아로 확대되면서 삼성바이오로직스가 직접적인 수혜를 받고 있는 상황”이라고 분석했다.

그는 “4공장을 증설하더라도 신규수주를 받는 데는 큰 문제가 없을 것으로 예상하며, 4공장 매출이 2023년부터 발생해 2027년에는 완전가동할 것”이라며 “편견에 가려져 미래 성장성이 다소 평가절하됐던 삼성바이오로직스는 지속적인 대규모 수주와 30% 수준의 영업이익률 시현으로 현재의 높은 밸류에이션을 정당화해 나가고 있다”고 평가했다.

이어 “올해 가파른 주가 상승으로 예상치를 상회하는 추가적인 캐파 증설 없이는 현시점에서 주가 상승 여력은 제한적”이라며 “다만 CMO 시장의 패러다임 변화로 장기 성장성은 그 어느 때보다 유망하며, 주가 조정 시마다 매집하기를 권고한다”고 덧붙였다.

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![트럼프 “2~3주 안에 이란서 떠날 것…호르무즈해협 관여 안 해” [상보]](https://img.etoday.co.kr/crop/140/88/2315798.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![국내 제약사들, 글로벌 빅파마 백신 품고 매출 공략[K백신 성공기②]](https://img.etoday.co.kr/crop/140/88/2315600.jpg)

![K-관광 뜨자 투자 봇물…3조 큰손들 몰렸다 [호텔·데이터센터 투자 붐①]](https://img.etoday.co.kr/crop/140/88/2315785.jpg)

![꽉 막힌 강북 시원하게⋯내부순환로·북부간선로 지하로 [서울 복합개발 리포트 ⑪]](https://img.etoday.co.kr/crop/140/88/2315513.jpg)

![이그니스, 식품주 한파 뚫을까…핵심은 '브랜드 디벨로퍼' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2315994.jpg)

![[특징주] LX인터내셔널, 장중 13% 급등⋯고환율·원자재 가격 상승 수혜](https://img.etoday.co.kr/crop/85/60/2315960.jpg)

![[특징주] 쎄크, HBM 인라인 검사장비 개발·이달 테스트 착수…AI 반도체 수혜 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] LG이노텍, 1분기 실적 양호⋯잇따른 증권가 호평에 17%↑](https://img.etoday.co.kr/crop/85/60/2315272.jpg)

![“전고체는 방산에서 먼저 터진다”...삼성SDI, 로봇·ESS까지 확장 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2315981.jpg)

![환율안정법, 여야 합의로 국회 본회의 '통과' [포토]](https://img.etoday.co.kr/crop/300/190/2315650.jpg)