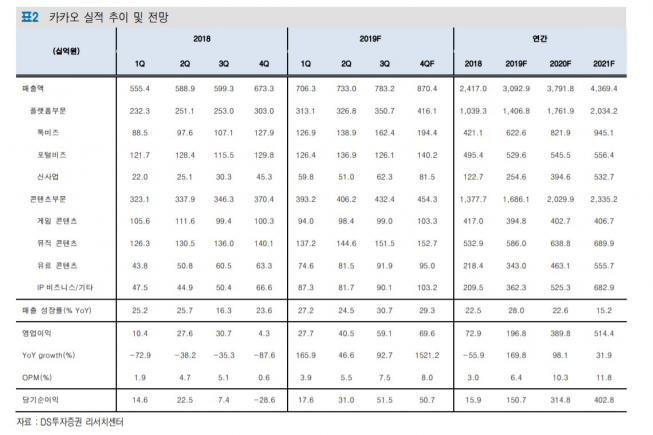

DS투자증권은 15일 카카오에 대해 자회사 실적 개선과 광고 매출 호조로 이익 개선 폭이 대폭 증가할 전망이라고 판단했다. 이어 목표주가를 21만 원으로 상향하고 투자의견 매수를 유지했다.

최재호 DS투자증권 연구원은 “광고 매출에서 호조세를 보일 것”이라며 “특히 톡비즈보드인 경우, 카카오톡 기반 월간 활성 이용자 4500만 명을 대상으로 한 국내 유일의 광고 상품으로 광고주 수요가 많이 증가했다”고 밝혔다.

이어 “올해 톡비즈보드 광고 하루평균 매출액은 7~10억 원 수준까지 도달할 것”이라며 “광고 매출 수수료 약 15%를 제외한 나머지가 전부 영업이익으로 반영되면서 분기별 지속적인 수익성 향상이 예상된다”고 분석했다.

아울러 “최근 콘텐츠 분야 영역 확장에 나서면서 자회사 성장도 본격화될 것”이라며 “카카오M은 ‘톡TV’ 론칭을 준비하고 있으며, 올해 카카오톡 세 번째 탭인 샵탭에 기존 뉴스가 아닌 자체 제작 오리지널 콘텐츠 및 다양한 영상 콘텐츠로 개편될 가능성이 크다”고 판단했다.

그러면서 “카카오페이지 IP → 카카오M 제작 → ‘톡TV’의 콘텐츠 수직계열화로 꾸준한 매출 성장이 전망된다”고 덧붙였다.

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![대출 갈아타기⋯ 고신용자만 웃는 ‘그들만의 잔치’ [플랫폼 금융의 역설]](https://img.etoday.co.kr/crop/140/88/2314938.jpg)

![MZ식 ‘작은 사치’...디저트 먹으러 백화점 간다[불황을 먹다, 한 입 경제]](https://img.etoday.co.kr/crop/140/88/2315089.jpg)

![전쟁 후 ‘월요일=폭락장’ 평균 6% 급락…시총 421조 증발···[굳어지는 중동발 블랙먼데이①]](https://img.etoday.co.kr/crop/140/88/2315016.jpg)

![SUV 시장 흔드는 ‘가성비 경쟁’…실속형 모델 확대 [ET의 모빌리티]](https://img.etoday.co.kr/crop/140/88/2283312.jpg)

![[특징주] 유가 100달러 넘자 항공株 하락⋯티웨이항공 16%대↓](https://img.etoday.co.kr/crop/85/60/2315272.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![서울시선관위, 지방선거 대비 개표모의실습 [포토로그]](https://img.etoday.co.kr/crop/300/190/2315414.jpg)