DB금융투자는 14일 화승엔터프라이즈에 대해 3분기 호실적을 바탕으로 고단가 제품을 안정적으로 생산해 내년에도 실적 개선세를 이어갈 것으로 내다봤다. 이어 목표주가를 2만2000원으로 상향하고, 투자의견 매수를 유지했다.

박현진 DB금융투자 연구원은 “3분기 연결기준 매출액은 전년 동기 대비 34% 증가한 3007억 원, 영업이익은 220.6% 오른 250억 원을 기록해 컨센서스를 상회한 호실적”이라고 말했다.

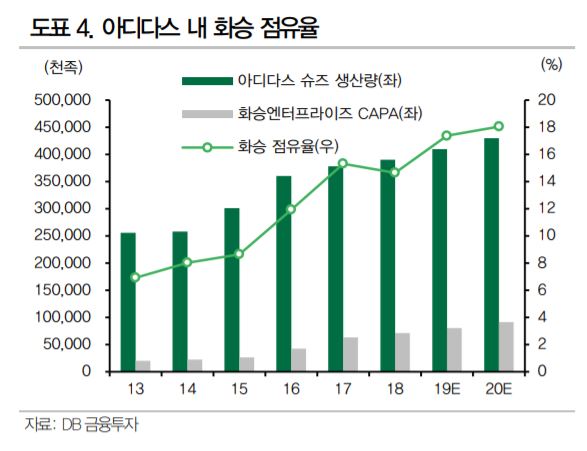

박 연구원은 “작년 B급 재고 관련 비용 발생으로 인한 기저효과가 깔렸고, 아디다스 고단가 제품 수주 증가로 매출과 이익률이 개선됐다”고 분석했다.

아울러 “고단가 제품의 안정적 생산이 가능해 부스트 시리즈 제품만 월 30만 족을 고정적으로 생산할 수 있다”며 “이는 신발 CAPA의 최소 5% 비중을 차지해 4분기에 이어 내년도 이익 전망도 긍정적”이라고 내다봤다.

그는 “수주의 질이 높아지고 있는 OEM사로서 성장성 대비 밸류에이션 매력이 가장 높다”며 업종 내 최선호 관점을 유지했다.

![[단독] LG전자, 액추에이터팀 신설⋯가전 너머 '피지컬 AI'로 [멈춘 성장판 깨울 로봇]](https://img.etoday.co.kr/crop/140/88/2314412.jpg)

![유가보다 더 센 ‘LNG 쇼크’ 온다…수입 의존 높은 韓 직격탄 [亞 에너지 크라이시스 ①]](https://img.etoday.co.kr/crop/140/88/2314415.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/140/88/2314408.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2315025.jpg)

![서울 아파트도 낙관 어렵다…전문가 절반만 “상승” [2분기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2314414.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/140/88/2314286.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

!['믹싱' 기술로 바이오·배터리 잡은 제이피이노베이션…남은 상장 숙제는 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314897.jpg)

![[급등락주 짚어보기] 애경케미칼, TPC 최초 국산화 기대에 상한가⋯유투바이오 등 上](https://img.etoday.co.kr/crop/85/60/2315078.jpg)

![[오늘의 주요공시] 현대건설·한화엔진·신성이엔지 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[장외시황] 리센스메디컬, 31일 상장 예정](https://img.etoday.co.kr/crop/85/60/2315018.jpg)

![반찬 리필에 돈 낸다면?…10명 중 4명 "다신 안 가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2315025.jpg)

![코스피 2.97%·코스닥 3.02% 급락… 환율 1515.7원 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2315009.jpg)