▲자료제공=SK증권

SK증권은 CJ헬로가 3분기에도 실적 부진이 지속될 것으로 전망하며, 목표주가를 기존 1만1000원에서 7600원으로 하향 조정하고 투자의견 매수를 유지했다.

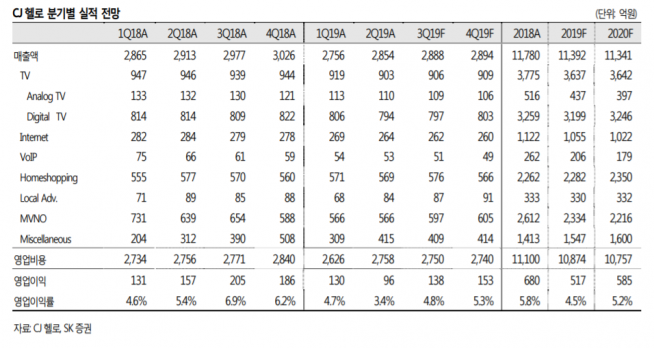

16일 SK증권은 CJ헬로가 3분기 매출액 2888억 원, 영업이익 138억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액과 영업이익 각각 3.0%, 33.1% 감소한 수치다.

최관순 SK증권 연구원은 “TV, MVNO 등 전반적인 매출 부진이 지속되는 가운데 영업이익이 전년 동기 대비 크게 감소할 전망”이라며 “다만 2분기 영업이익 96억 원 대비로는 42.7% 증가해 분기실적 바닥은 확인한 것으로 판단된다”고 말했다.

현재 LG유플러스의 CJ헬로 인수는 16일 공정거래위원회 전원회의를 앞두고 있다. 최 연구원은 “아날로그 케이블 가격 인상 제한 및 CJ헬로 유통망에서 LG유플러스 결함상품 금지 등 조건부 승인이 예상된다”며 “이 경우 양사의 유료방송 합산 점유율은 24.5%로 상승하게 된다”고 예상했다.

이어 최 연구원은 “홈쇼핑 업체와의 협상력 강화 등 규모의 경제 효과가 발생될 것으로 예상되어 CJ헬로에게 긍정적”이라며 “LG유플러스로 인수가 완료될 경우 양사간 규모의 경제를 통한 시너지가 기대되지만 단기 실적 부진을 고려해 목표주가를 낮췄다”고 설명했다.

![[단독] LG전자, 액추에이터팀 신설⋯가전 너머 '피지컬 AI'로 [멈춘 성장판 깨울 로봇]](https://img.etoday.co.kr/crop/140/88/2314412.jpg)

![유가보다 더 센 ‘LNG 쇼크’ 온다…수입 의존 높은 韓 직격탄 [亞 에너지 크라이시스 ①]](https://img.etoday.co.kr/crop/140/88/2314415.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/140/88/2314408.jpg)

![‘국평 26억’…강남급 분양가에 나오는 노량진 뉴타운 첫 단지 [르포]](https://img.etoday.co.kr/crop/140/88/2314348.jpg)

![서울 아파트도 낙관 어렵다…전문가 절반만 “상승” [2분기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2314414.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/140/88/2314286.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![조폐공사, 화폐 속 위인을 캐릭터로 '훈민, 다임, 순식' [포토로그]](https://img.etoday.co.kr/crop/300/190/2314783.jpg)