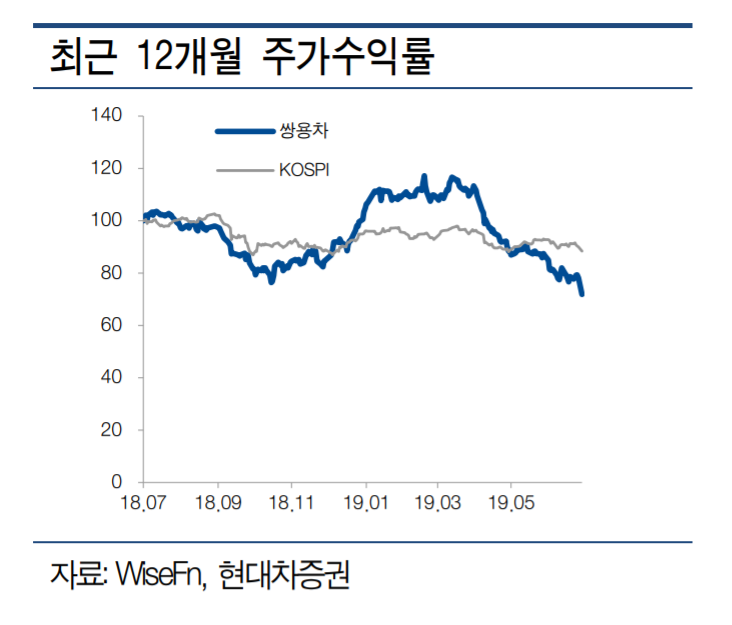

(자료제공=현대차증권)

쌍용차의 2분기 실적이 시장 전망치를 크게 밑돌며 회복이 지연될 것이란 전망이 나왔다. 현대차증권은 목표주가를 기존 5300원에서 3900원으로 하향하되, 투자의견 ‘매수’는 유지했다.

장문수 현대차증권 연구원은 30일 “쌍용차의 2분기 매출액은 9350억 원, 영업적자는 491억 원으로 지배 순적자는 515억 원”이라며 “영업이익 시장 전망치와 당사 추정치 모두 밑돈다”고 말했다.

그는 “신규 차량 투입에 따른 감가상각비는 2018년 2150억 원에서 2019년 2600억 원으로 하반기로 갈수록 늘어난다”며 “또 경쟁차종 출시로 최근 내수 판매가 줄며 판촉비가 증가하는 등 판매 증가가 둔화했다”고 설명했다.

또 “원가 부담도 늘어나 2분기 이후 영업이익 회복 시점이 지연될 것”이라며 “수출 회복 지연으로 손익분기점인 4만 대 달성 기대도 낮아졌다”고 짚었다.

장 연구원은 “신차 출시를 통한 4분기 손익분기점 달성 여부가 관건”이라며 “이번 실적 부진으로 4분기 흑자 전환 기대감이 하향할 전망”이라고 예측했다. 이어 “손익분기 이상의 볼륨 달성 여부에 따라 경쟁사와의 P/S 할인을 해소할 수 있을 것으로 기대한다”고 덧붙였다.

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![국내 제약사들, 글로벌 빅파마 백신 품고 매출 공략[K백신 성공기②]](https://img.etoday.co.kr/crop/140/88/2315600.jpg)

![[특징주] 두산, 9%대 급등⋯자사주 소각·배당 등 밸류업 공시](https://img.etoday.co.kr/crop/85/60/2316154.jpg)

![[특징주] 부품 공급망 정상화 기대감…대덕전자 등 반도체 소·부·장株, 일제히 급등](https://img.etoday.co.kr/crop/85/60/2315960.jpg)

![“전고체는 방산에서 먼저 터진다”...삼성SDI, 로봇·ESS까지 확장 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2315981.jpg)

![다주택자 수도권 주담대 연장 막힌다...나는 해당될까? [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2316180.jpg)